【FP対談企画第9弾】ロボアドバイザーについて

投資の世界もこれからはロボットの時代!?最近話題のロボットアドバイザー、略してロボアドについて語り合いました。いったいロボは投資家の味方なのか?コストは?運用成果は? 気になるロボアドをファイナンシャルプランナーが先駆けて討論します。

※当コンテンツは各FPの個人的な感想です。あくまで参考として楽しんで読んで頂けますと幸いです。

【Youtube】FPが本音で語る!【第9弾】ロボアドバイザーについて

参加者

![]() 山中 伸枝

山中 伸枝

(やまなか のぶえ)

山中 伸枝のiDeCo(イデコ)ポートフォリオ

![]() 前田 菜緒

前田 菜緒

(まえだ なお)

前田 菜緒のiDeCo(イデコ)ポートフォリオ

![]() 林 智慮

林 智慮

(はやし ちりよ)

林 智慮のiDeCo(イデコ)ポートフォリオ

![]() 青山 創星

青山 創星

(あおやま そうせい)

青山 創星のiDeCo(イデコ)ポートフォリオ

FPが本音で語る!「ロボアドバイザー 各社の比較と評判」

- では始めていきたいと思います、今日は、またFP対談ということで始めていくんですが、ちょっと先にね、対談するメンバーをご紹介していきたいと思います。

前田さんです。

- よろしくお願いします。

- 林さんです。

- よろしくお願いします。

- 青山さんです。

- よろしくお願いします。

- っと、山中です。

ということで、4名で対談をしていきたいと思います。で、今日の対談なんですが、ロボアドバイザーって何、いいのっていうところの話をしていきたいと思います。最近ね、将棋なんかでも、ロボットみたいな感じで流行ってきているので、AI、フィンテックみたいなところの話もしていきたいと思います。では最初に青山さん、なんかいろいろ今回は仕込んできているのもあるので、ロボアドって何っていうところを紹介していただいてもいいですか。

- はい、そうですね、ではちょっと、フリップを用意しましたので。

- ありがとうございます。

- ロボアドって、大きく分けると二種類あります。ひとつが、運用までしなくて、アドバイスだけするという。それからもうひとつは、アドバイスした上で、実際の運用までやってくれる、全てお任せでできちゃうすごいのも今はあるんです。その二種類があります。

- ロボってやっぱりロボなんですか。ガシャーンみたいな。

- 日本人は鉄腕アトムの記憶があるので、そういったものが多いんですけど、実際は何も実態がない機械なんです。

- 機械なんですね。コンピューターなんですね。なるほど。なるほど。

- 2種類あった上で、どんなことをやっていくかという概略をお伝えしますと、こんな感じになってるんですね。まず質問をしてくれるんですね。向こうから、ロボットが聞いてくる。で、聞いたことに答えることによって、どういうリスクを取っていこうか、そういうことを機械が判断してくれて、それに基づいて、どういうポートフォリオ、ポートフォリオっていうのは、いろんな組み合せですね、資産の組み合わせ、株とか債券とか、日本の株とか海外の株とか、そういうものをどういう割合でしたらいいかっていう、それを具体的に教えてくれる、大体その3段階になってるんですね。

そういうのが多いです。で具体的にちょっとそれやってみると、こういう感じで、最初に質問があるんですね。利用者のデータということで、その人の性別とか、年齢とか、そういったことを聞くんですね。それから運用の目的ですね、老後に備えたいとか、それから、あとは、学資に備えたいとかですね。その辺の目的、それからもうひとつは期間ですね。

- 運用期間ですね。

- それからもうひとつ、投資の経験。株をやったことありますかとか、全くないですか、そんなような質問をまずします。その上で、運用のコースということで、おすすめの運用コースというのを示してくれます。例えば、積極的にやりましょうということになると、株を多くするとか、やや積極的にすると、株よりも債券の比率を少しずつ上げていって普通ぐらいのリスクとか、あるいは手堅くいくとか、そういった、リスクをどれぐらいとっていいかというそういう判断をしてくれます。

おすすめのポートフォリオということで、ここでは、さっき言ってた資産ですね、国内の株、海外の株、国内の債券、海外の債券、それから、不動産投資信託とか、その他のものを含めて、どのぐらいのパーセンテージで運用して、その人にとって運用していくのがベストかっていうようなものを示してくれる。だいたいこんな流れのものが各社のロボアドに共通したものですね。

- ということは、採用されている商品っていうのは、投資信託またはETFっていうのが今の現状ですかね。

- そうですね。

- ありがとうございます。林さん、実際ロボアドって使ったことありますか。

- いや、まだなんですけど。でも、ちょっと魅力的なのでやってみたいなとは思うんです、最近手数料が競争で下がってきてますから。で、二種類あるってさっきおっしゃられたんですけど、ポートフォリオ組むだけのロボアドは、それは、手数料は無いですね。で、そこの会員さん以外にも使えるっていうのがあるので。だけどポートフォリオをやってくれて、全部お任せというのは、その運用手数料プラス、投資信託の手数料とかなんですけど、ポートフォリオを組んで全部やってくれるその運用手数料が1パーセントと、もしくはそれ以下に今なってきてるんですね。

そういうところも出て来ているので、それだけの手数料だけで、運用を全部やってくれるのだとしたら、投資未経験者があれこれ考えて、ポートフォリオを組んでも、リバランスとかタイミングが必要じゃないですか。だけど、それを全部自力でやってくれるっていうことは、知らない投資初心者が、自分でやってっていうよりも、かなり良いパフォーマンスが得られるんですよね。良いリターンが得られるという期待感がありますね。で、あの、ま、試しにやれられているのを、ネットでいろいろ見てるんですけども、10パー以上のりリターンが得られるとか、少なくとも6パー得られるっていうのがあるので、手数料もそれだけ、1パーセント代を投資しても、それだけのリターンが得られれば、やるべきかなと思うんですね。

- なるほど。では林さんはいまのところ期待してますという感じですね。

- で、それにあの、仕事に一生懸命な人や、子育ての一生懸命、だけど投資もやりたいよという方には、すごくいいんじゃないかなと思うんですよ。

- メリットが大きいと。わかりました、また後で詳しくお話を聞いていきますけど。前田さんどうですか、ロボアド使ってます?

- 私は使ったことなくて、この、ロボアド対談に来る前までは、ロボアド自体に全く興味がなかったんですね。ただ、ロボアドって、初心者の方におすすめするにはいいのかなと思って勉強し始めました。それがきっかけで、今ではロボアドっていいなって思い始めました。調べてみると、今はどのロボアドも利益を出しているようです。ただ、ロボアドがデビューしてまだ1年ちょっとというところで、この1年って、全体的に相場がいいので、そりゃ増えて当たり前でしょって思っています。これからもし相場が下がってきて、そのときにどういうパフォーマンスを見せてくれるのかなっていうところを見極めて、それでもいいパフォーマンスを見せてくれるんだったら、じゃあ手数料を払ってでもお願いしますという気にはなりますね。

実際にロボアドバイザーでポートフォリオを組んでみた

- じゃあ、ちょっと、評価待ちみたいな感じですよね。なるほどね。なるほどね。私はね、いろいろやってみたい方なので、質問とか、結構、ネットでただでロボアドって使えるんですよね。さっき林さんがおっしゃっていたように、とりあえずポートフォリオを組むぐらいまではただで出来るので、私いろいろね、やってみたことあるんです。

で、質問項目あるでしょ。男のなりすまし、女のなりすまし、経験あるなしとかもいろいろやってみたんですけど、なんかあんまりね、違いを感じないポートフォリオなんですけど、あと先ほど質問ってありましたでしょ。具体的に質問項目ってそれほど多くないじゃないですか、あれどうやってわかるのかなって、正直私は、まだロボアドの仕組みに懐疑的というか、もうちょっと知りたいなってかんじですね。

- そうですよね。不思議ですよね。あれだけ、5つとか6つとかそれぐらいの質問で、なんでその人に適したポートフォリオがこれだよっていえるのみたいな。

- 動物占いてきな、強気ですか、弱気ですかみたいな感じで、あれでどうやってなのかなって少し思って、あと、いろんな会社さんやっていて、似たような質問構成になっていて、同じように答えても若干ポートフォリオが変わったりとか。

- そうですね、私もね、いろいろやてみたことあるんですけど、答えを、全部で5項目あれば、5項目のそれぞれの項目について、まだ選択肢がいくつかありますよね。全てやったことがあるんです。そうすると、最後にさっき出てきた、積極的とか、手堅くとかあったじゃないですか。そこにちゃんと、この手順で答えていったらこれになるよって、決まってるんですね。

- ロジックがね

- だからこれロボアドって言ってるんですけども、単純な話なんですよ。これ自分でもできるんですよ。つまり、ロボットが聞いてやらなくても、普通の選択肢を自分が選んでいけばできるっていう、それだけのロジック。

- 配分を決めるところのロボは、そこまでのロボじゃないかなあっていう感じがありますよね。例えばiDeCoなんかでも、資産配分を決めるために、いろいろ質問をしてって、リスク許容度をはかりますよとか、ありましたでしょ。あれだと、積極的なら、ポートフォリオこうですみたいなのがあったから、それを思うと、えっ、これがロボ?みたいな。iDeCoなんかでやってみました?

- そうですね、iDeCoに関しては、SBIはポートフォリオまでは作ってくれないですけど、今、みずほとイオンとマネックス、SBI、私が調べた中では、そのあたりがiDeCoで無料のロボアドがあります。もしこれらの会社でiDeCoの口座を持っていたら、そのままロボアドにお願いして、ポートフォリオを組んでもらう方法もあると思います。ですが、もしそれらの会社で口座を持っていなくて、どういうポートフォリオ組めばいいかなって思ったときに、例えば、マネックスなんか細かくポートフォリオを出してくれるので、マネックスのサイトにいって、ロボアド体験して、自分なりのポートフォリオをロボットに作ってもらって、それを自分の口座に生かすっていう、店頭で見てアマゾンで買うみたいな、そんな感じで、いいところだけとってきて、自分のiDeCoに生かすという方法もありかなって思いますね。

- そうですね。iDeCoだと、大体日本株何%、世界株何%、配分ってとこなんですけど、マネックスって運用商品まで指定されてきますもんね。日本株で5商品ぐらいあれば、その中でもこれが3パーセントとか入ってくるので、マネックスは初心者にわかりやすいかなと。株が日本株何パーっていってもそこから、商品ラインナップをセレクトしなきゃいけないじゃないですか。そういうところがね。あると面白いかなって思いましたけど、林さんはどういったところ見ました?実際に。

- そうですね、ポートフォリオをその、ポートフォリオの組み方の面でやったんですけど、そのときに、たまたまロボアドバイザーの話も見て調べてやったわけなんですが、モーニングスターさん、あそこはポートフォリオはすごく優秀で、何年後にこれぐらいほしいってなったら、リターンを設定して、それだったらリターンはこれって、ちゃんと細かく設定してくれるんですよね。けどロボアドバイザーは目的がないんです。

- 期待リターンからはいらないからね。

- そうなんですよね。だから、そこもあったんですけども、その、モーニングスターさんのポートフォリオは、期待リターンを何%って出してくれて、しかも商品も出してくれる。で、リターン重視したのと、手数料重視かみたいな。だから、正直そこもロボアドバイザーでポートフォリオ組むだけであれば、別にそちらでやって、何年後どんなリターンがあるって絞って、こういう商品を出してくれた中からセレクトして、で、やったほうがいいんじゃないかなって。ただ私は、ロボアドに全部お任せできるというところに、すごくロボアドに関しては、共感を置いています。

- なるほど、じゃあ林さんは、どちらかというとリバランスとか管理運用のところがいいんじゃないかっておっしゃってるわけですよね。ちょっと一回、メンテナンスがフリーでいいよっていう話と、ポートフォリオ組むっていう話はちょっと違うので、先にポートフォリオを組むところで一旦話を決めたいと思うんだけれども、林さんがおっしゃってくださったように、将来いくらぐらい積立をすると何十年後にこれぐらい増やしたいんです、これを増やすためにはこのポートフォリオっていうのが、モーニングスターさんでやってるようなロボアド、ロボアドというか、ポートフォリオシステムですかね、で、もうひとつのタイプが、さっきおっしゃっていただいてリスク許容度から入る、まあ結果が違ってくるってことですよね。確かにリスク許容度から入っちゃうと、皆保守的にならざるをえないというか、若干こう、保守派になっちゃうのかなって思っちゃうんですけど、その辺は調査されたりとかしてます?青山さん。

ロボットが判断はしていない。人間の知識を置き換えている。

- そうですね、実際ロボットが何か判断してるかっていうと、ロボット自身は何も判断してないんです。人間の知識、それをそこに置き換えてそこに置いてあるだけで、それを機械に代理させてるだけなんです。つまりその元になるリスク許容度を判断する、どういう場合だったらどういうリスク許容度かっていういのは、人間が作りこんでるんですね。

それから、運用の手法についても、今まである現代ポートフォリオ理論とかに基づいたそういう運用の仕方、これも今まである技術なんですね、それも人間が生みだしてきたので、それをもってやるっていうことを教え込んでるんです。で、実はですね、AIブームっていうのが、いままで2回起こって3回目を今迎えてるんですね。で、そのAIブームっていうのがどういうものかっていうとですね、最初が1950年ぐらいから起こったブームで、それは、いろんな場合に分けて、その場合を全部しらみつぶしに当たっていって、それが結果がどうなるかを機械で調べるっていう。で、次のブーム、1980年代は、エキスパートシステムと言って、人間の知恵、例えばお医者さんだったら、お医者さんの治療をするじゃないですか、こういう症状の場合に、どういう治療をしてどういう薬をやるっていうのをデータベース化して、それに基づいてやってくと。機械なんかに覚えこませるのは人間だと。で、今第3時のAIブームって何かっていうと、機械学習、ディープラーニングって呼ばれるものと、あとは大量のデータ、ビッグデータを処理するっていう、その3つの技術が集まってるんですね。で、全然今までと違うものが出来てきている。

- 人間の判断を越えてくるような、あれですよね。将棋の手があるみたいな感じでしょ。

- そうですね。囲碁の世界でも、ありますよね。アルファ碁とかいって、人間を打ち負かしてますよね。あれ何かっていうと、機械が自分自身で自ら学習するんです。

- それこそロボットですよね。

- 人間が教えるんじゃなくて、たくさんのデータさえ与えてあげれば、そのデータを自分が分析して、どういうルールにしたら運用がうまくいくかとか、どういうルールにしたらリスクを少なくできるとかそういうことも判断できる、そういう仕組みができあがっちゃってるんですね。

- そうすると、先ほどの、ポートフォリオの資産配分というところは、まだ人間が教え込んでいるから、機械学習はしていないということですよね。3ブームというところは、まだ人間が教え込んでるから。

- すごくそこはこれから楽しい、面白い、私もわくわくしてるんです。

- 今ビックデータからの投資信託ってありますでしょ。ビックデータでつぶやいたTwitterで出てる言葉とか、それで投資判断にするみたいなね。

- そうですね。

- あれもこれからどんどん面白くなりそうですね。じゃあ、ポートフォリオというところは、まだまだ人間が教え込んでいるロジックでやってて、これからというところですかね。でもさっき林さんがね、メンテナンスというところで、忙しい人たちにとって、資産配分どうしようとか、リバランスどうしようって大変だから、そこをメンテナンスしてくれるならいいんじゃないかって、ありましたでしょ。でも今種類ちがいますよね。ロボアドっていくつか例を作ってきてくださいましたよね。

手数料・最低投資額の比較すると?

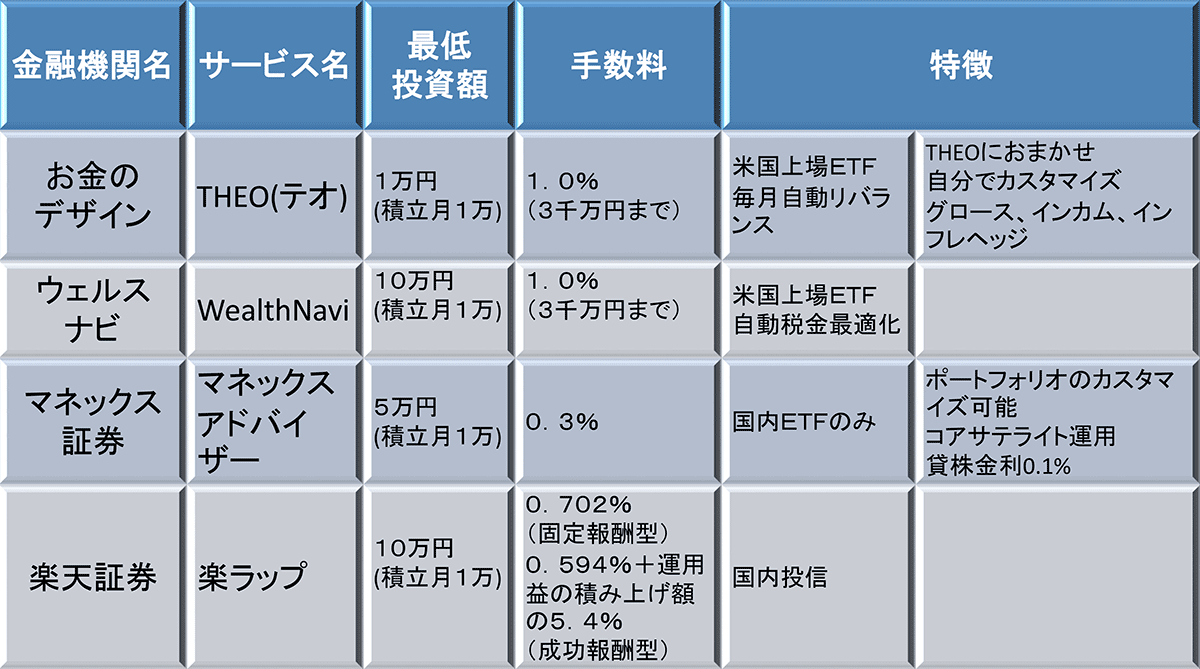

- そうですね。すでに何社かやってるものをこちらに作ってきました。

- 少しまとめていただいてるので。

- こんな感じですね。お金のデザインがTHEOってとこで、最低投資額が1万円、積立も月1万円、手数料が1%ですね。3000万円まで、これ超えるときは0.5パーセント、で、アメリカの市場に上場しているETFもこれつかっていて、自動的に、さっき言ったリバランスもしてくれる、それから、あとは、ウェルスナビというところがやってるのが、最低が10万円で、積立が月1万円から、これも手数料が1%ですね。同じように、アメリカに市場に上場してるETFを使ってる。マネックス証券が、マネックスアドバイザーということで、5万円の設定で、積立が月1万円からですね。これ手数料すごく安くて。

- 安いですね、0.3パーセント。

- だし、国内だけですね。それから楽天証券がらくらくということで、10万円最低投資額で、積立1万円から。手数料が固定のものと成功報酬型っていうのがあって、こちらのほう、0.7パーセント、成功報酬が0.59パーセントに、あとは運用益が上乗せされた部分の5.5パーセント。

- これは全部お任せタイプ、一任勘定でやってくれるタイプですよね。配分だけじゃなくて。

- そこまでやってくれるやつですね。

- これだけ見たら、さっき林さんがおっしゃったように、手数料は安いですね。0.3とかだったらね、マネックスさん。すごいですね。この中の、ある会社さんは、ポートフォリオ組むときのリスク許容度の質問って、どうしても保守的になるので、向こうの想定より少しリスクを高めたポートフォリオを提案するっておっしゃってましたね。あるところは、あるところはですけど。なので、やっぱりこう、保守的になっちゃうから。だって質問が、100万円が朝起きたら80万円だったらどうですかって、皆嫌に決まってるじゃないですかみたいな質問だからね、少しリスクを調整するっておっしゃってましたね。

- そういう質問でやっていくと、そういうリスクがあるんですね。だから、これから、やっていくような、発達していくと、いろんなその人の生活の情報とか、発言とかデータベース化したものから、その人がどのぐらいリスク許容できるか。

- おすすめの本みたいな感じで。

- 最近よくあるじゃないですか、なんとかスピーカーと言って、電気つけたりとかテレビ、あるじゃないですか、あれと同じようなので、そこでいろいろ対話してるじゃないですか。対話してる中から、投資に関連するような情報を収集して、それをリスク許容度とかに生かしてくる、そんなこともでてくるでしょう。

- 検索キーワードとかね、そういうもので思考とか出たらすごく面白くなりますよね。やっぱりリスクって言われちゃうと、未経験の人は、どうしても保守ですよね。おもしろい。注目しているとこどこかあります?前田さん。

- 私はですね、松井証券さんです。あそこは無料のアドバイス型なんですけどもリバランスの。

- 投信?

- 投信です。

- 国内投信?

- 国内投信です。リバランスのアドバイスもしてくれて、それをクリックするのは人間なんですけど

- 提案型?

- はい。ロボットがアドバイスしますが、実際それに従うかどうかは自分ですよっていう仕組みなんです。ただ、リバランスもちゃんと提案してくれるし、ポートフォリオももちろん組んでくれる、それに、リバランスは節税効果があるリバランス方法を提案してくれるっていうところで。利益のある投信を売ると、税金がかかるから、マイナスになってる投信も売って、それで税金を安くしてくれるんです。そういったところも計算して提案してくれるらしいんですよね。で、そこまでしてくれて無料なので、松井証券いいなって。

- そうなんだ。そのリバランス提案っていうのは、マーケットの動きで提案してくるの?アラートはどうやってなるのかしら。

- 画面に出てくるみたいなんですよ。リバランスが必要ですって。それをするかしないかは自分の自由ですけど。

- なるほど。林さんは注目しているとこありますか。

- 注目してるところは、松井証券は、それはしてるんですよ。もともと、投信とか使ってなかったんです。

- 個別株のイメージですよね。松井証券は。

- そうなんです。ですけど、それだけ自分達がこれでやってこれるというところで、でてきたと思うんですね。手数料もおさえて、リバランスのお知らせをしてくれるっていうのは。そこはすごく私もかっていて、しばらく松井証券は株しかなかったので、そこで投資信託も出来るのかなっていうのが、今、100円からできるので、本当に気軽にやっていけるなっていうのもあります。

- なるほど。そうしたら、iDeCoの中にあるロボアドも、もうちょっと離れてみた方が、安定してくるかもしれませんね。

- そうですね、ただですね、ロボアドに従ってポートフォリオ組みました、で、本当にここでリバランスの時期なのかなっていって、お知らせしてくれて、そこでやる。そこまで余裕がある人はいいんですけど、そうじゃなくて、やはり、お知らせしてくるんだけど、ポートフォリオをこういう風に組みなさいっていうお知らせはくるけど、自分でやってられないっていう人のときは、手数料をかけてやってくれるっていう。だから、ケースバイケースいだと思うんですよね。まあそういう生活をしてるんだったら、こちらをオススメして、こういう生活の人だったら、全部一任してやってったほうが、機械てきにやったほうが、iDeCoも結構投資のところがあるので。

- 人間の恣意てきなものが無い方が。なるほどね。この手数料をこうやってみると、すごく安くなってるなって思うんだけども、組み入れているのが、国内の投信なのか、米国上場のETFなのか、そこの信託報酬が違ってきますよね。トータルでいくと、どこがいいんだろう。手数料的には。

- えーっとですね、全体的に言いますと、あまりどこかとは言えないですね。やはり、種類も限られてくるというのもありますし、手数料がこれだけあっても、広範囲に投資ができるっていうのもあるので、一概には今の所、ここだっていうのは、ちょっと、言うことはできないんですよね。すごく手数料を、すごく抑えた商品の中を選んでやってくれるっていう、そういうところもありますので。ちょっとここには出てないですけど。

- 基本的にインデックスでやってるから、日本の投信もだいぶ安くなりましたもんね。なるほど。かつてのラップ口座みたいに、ちょっとお金持ちから手数料稼ぎされるよりはいいかもね。

- 大手のところの、そういうとこもこういう部門を作って、ここ専用のっていうことで、すごく手数料押さえて、インデックスでっていうのもありますので。

- じゃあ、ちょっと注目ですね。さあ、いい点がすごく見えている感じですけど、注意点というか、デメリットを見てみましょう。ここは青山さん先導で、注意点とかありましたっけ。何々と比較するとこちらがいいよっていうのはあると思うし、その辺実は気になってる部分があって、例えばマーケットが大きく動いちゃったときとか、どうなるのかなっていうのが、これから、さっき前田さんが評価がわからないよねっていうところもあるんですよね。

ロボアドバイザーを利用するデメリットとは?

- メリットということで書いてるんですけど、ここからデメリットについてもちょっと簡単にご説明しますと、まず今までのお話で出てきたように、金融の知識とか勉強をしなくてもできるっていうのは初心者に向いてますね。それから、個人が、いままで機関投資家、私も前は機関投資家の立場にいたんですけど、その人たちが使ってるような運用手法っていうのを個人が使えなかった、使うチャンスもなければ、知識も経験もなかった。でも、ロボアドを使うことによって、それを個人が使えるというのは、大きなメリットですね。それから、お任せできる、手数料が安い、これはラップ口座と比べるとめちゃくちゃ安いですよね。ラップ口座も結局同じことやってるんですね。

- そうそうそうそう、同じだけど、で始めのときはね、お金持ちの人たちからの手数料稼ぎみたいなとこがありましたもんね。

- しかもね、ラップ口座だと、系列の商品を使って、高い手数料のやつが。

- 結構入ってましたよね。ありました。

- で、人は騙す、機械は騙せないということですね。つまり、いままでの売り方だと、証券マンとか銀行マンとかに言われるものは、手数料が高いものしか売りませんから、それを言われたらそれを甘んじてうけるしかなくなってしまうんだけど、機械が言うときは多分大丈夫だろうと、ここで私が注意しなきゃいけないのが、本当にそれ大丈夫なのっていうところを、きちんと自分で見極めないといけない。つまり、アメリカのロボアドでそういったことがあったらしいんですけども、預けたお金を運用する投資信託が系列のものであったり、手数料が高いものであったり、そういうものを入れていると思われるようなものがあったっていうような話もあるんですね。で、それが本当にそうじゃないかっていうのをきちんと見極めてやらないと、いけない。これすごく重要な点。

- そうですよね。やっぱりお気軽な感じもあるし、初心者でもできるけど、やっぱりそこに自分の判断基準を置かないとってことですよね。きっとね。

- そういう点では、FPのアドバイスするところはまだ残るかもしれないですよね。

- 注意点何か考えてることありますか。

- 注意点ですか、例えば、やはり投資をどうやられてるかっていうか、投資の初心者は、預けていけば運用してくれるっていうメリットがあるんですけど、大抵はこの、どうしてこうなるのかっていう全く仕組が理解できないままいっちゃう可能性が高いわけですね。ですので、1社だけ、お任せでしてくれて、なおかつ、今どういう状況でこういうものでっていう、社会情勢とかやり方をお任せでありながら、それを学習できるっていうところもありました

- なるほど。それはでもいいですね。

- はい、なので、全く興味がなくって、手数料だけでってやられるかたは、そうじゃないところの方がいいかもしれないですけども、でも、これだけではわからない、いざとなったら自分の判断で回復したいとか、そういうことが、やはり勉強していればできるので、自分の判断でできるっていうのがあるので、やはり、そういうところ。お任せで且つ勉強できるっていうところを選ぶっていうのも、どうなっているかわからないというところのリスクに対してはいいんじゃないかなと思います。

- なるほどね。前田さんは何か注意点は?

- 私も同じく、ロボアドにお任せをしてしまう、それはそれで楽ではあるんですけれども、知識がつけられないですし、で、そうなったら、ロボットに任せっきり、で、ロボットがおすすめしてくれるものが、本当にいいのかどうかっていう判断ができなくなってしまう。投資を学習する機会が失われてしまうんじゃないかと危惧してしまいます。ここがデメリットかなと思います。

- なるほどね。何か今の手数料感でいくと、バランスファンドとどう違うのかなっていうのが実はあったりして、米国のETFだったらね、なかなか投資のバランスでは買い切れないようなところを買ってるところもあるじゃないですか。そっちはいいかもしれないけれども、日本の投信の組合せでやるのであれば、バランスファンドでもいいのかなって思ったりしてね、ターゲットイヤーもあるし、そこのすみわけがこれからかなって思ってるんですよね。

- 最近では、使えるかも、こっちの方がいいかもしれないですね。

- そうそうそうそう、日本だとね。それからすると、さっきの上の2社が面白いのかなと思いますけどね。海外のETF。相当いろんなもの買えますからね。なるほど。これからの将来性みたいなところで、前田さんから、とってかわっていくのかみたいな。

- そうですね、アメリカではロボットにお任せするのが当たり前になってると聞くので、日本ももしかしたらそうなっていくのかなって思います。手数料も、アメリカではかなり安い、あるいは無料だったりするので、日本でも、これからもっともっと安くなっていくのかなと期待しています。また、今はまだ、ロボアドを導入している金融機関は限られていますけど、これからどんどん増えてくるでしょうし。

- なるほど。わかりました。iDeCoなんかだとね、やってみるのはいいかもしれませんね。はい、じゃあ将来性について。

- そうですね。やはり、出てくると思います。投資はしてみたいんだけども他にもっとやりたいことがある、という人にとっては、やはり:投資は投資で、お任せで、もともとそういうラップ口座みたいなのがあるので、それがお手軽になったというところは、ものすごいメリットです。で、手数料も競争で、1%あるんですけども、今0.9とかのと、このそれぞれの個別商品とあわせて、もっと下がってきているところも出て来ているので、これからですね。知恵を絞って新しいのを出してくれることを期待しています。

- そうですね。競争がでてくるとね、もっといいのが出てくるでしょうね。青山さん、まだ紹介してないフリップあります?

- フリップは、大体これで、終わったと思います。

- じゃあ、まとめで将来性について。

- そうですよね、これから、資産運用が必要だという人たち、どんな人かなって考えてみると、団塊の世代の人達、今50代半ばになってくると思うんですね。で、その人達って、ITの知識とかそこそこあるし、金融についてもそこそこ、今までの老後を迎えている、私今60ちょっとなんですけども、これより上の人たちって、そういうのはあまりないので、運用もよくわからなくて預金に置いとくっていう、単純にそういう人が多いんですけどもこれからの段階の世代の人は、そういう知識もあるので、ロボアドによって簡単にワンステップ踏めるようになるんじゃないでしょうか。そうすると、スマホとかで、気軽に投資というものに踏み込んでいける、そういうきっかけになるんじゃないかって思います。そうすると、爆発的にアメリカみたいに投資をする人が増えていける可能性があるんじゃないか、これ期待しています。

- 少額ですもんね。

- そうです。少額から始められるんですよね。仕事やってる人でも大丈夫だよっていうことですね。私が心配しているのは、そうすると、我々の仕事どうなるのっていうのがあると思うんですよね。今までは、こういう投資の運用の仕方について教えたりして、それを学んでやってくれる人がいたんですけど、そんな面倒なこといいじゃないっていう人も出てくると思うんですね。じゃあ、我々どんなことができるのかっていうと、やっぱりある程度、こういうところの知識もちゃんとつけた上で、何に注意したらいいかとか、ライフプランも含めたトータルの話といったところでは我々の生き残る道もあるのかなって。ただし、そういったことの出来ないFPの人たちっていうのは、単に相手との会話の中で、相手の満足感を得させようとするような、なんていうか、本当の、何かプラスアルファのものを与えるんじゃなくて、感情を揺さぶることによってお金を得るっていうことしか手立てがなくなってしまうと思うんですね。

- なるほどね、資産のポートフォリオとかね、やっぱり、少額だけに、そこだけ遊び感覚になってしまうと、本来の資産形成という目的から外れてしまったりとか、そういったこともやっぱり危惧されてくると思うんですよね。ただ、皆さんおっしゃっているように、ちょっと投資の文化が変わってくるというところはものすごく期待、でその上で、資産形成だから、将来どうなりたいか、自分がこうありたいっていうものを実現させるものじゃないといけないので、気軽にやったとしても、合理性って、そこはやっぱり、FPとしてやるべきところですかね、と思いますね。わかりました。でもやっぱりまあ勉強が必要ですね。そういった意味でロボアドについても。じゃあ引き続きいろいろみなさんで情報交換しながら勉強したいと思います。ではここで終わりにしたいと思います。今日はどうもありがとうございました。

対談動画

今回の対談に参加された皆さん

![]() 山中 伸枝

山中 伸枝

(やまなか のぶえ)

山中 伸枝のiDeCo(イデコ)ポートフォリオ

![]() 前田 菜緒

前田 菜緒

(まえだ なお)

前田 菜緒のiDeCo(イデコ)ポートフォリオ

![]() 林 智慮

林 智慮

(はやし ちりよ)

林 智慮のiDeCo(イデコ)ポートフォリオ

![]() 青山 創星

青山 創星

(あおやま そうせい)

青山 創星のiDeCo(イデコ)ポートフォリオ