老後の生活は公的年金だけでは暮らせない!

〜公的年金はいくら受給できるの?!〜

みなさんこんにちは

確定拠出年金相談ねっと認定FPの竹内誠一です。

前回のコラムでは、「なぜじぶん年金が必要なのか」を少し違った「100年人生」という視点からお話しさせていただきました。

いよいよ「なぜじぶん年金が必要なのか」を具体的に見ていきたいと思います。

あなたは、自分がもらえる年金どれくらいか分かりますか?

将来に向けて備えるためにもまず今を知り、そして将来どうなるかを知らなくてはなりません。

今回はまず、おさらいも含めて公的年金制度の基本と公的年金はいくらぐらい受給できるのかを見ていきましょう。

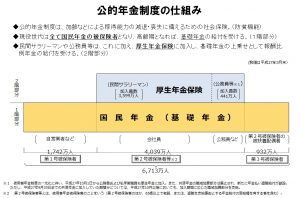

日本の公的年金制度は、「世代間扶養」を基本としいて、現役世代が納めた保険料によって老後の年金が支給されています。

日本の公的年金は、よく職業によって加入する年金制度が異なる2階建て構造で説明されます。

日本に住む20歳以上60歳未満のすべての人が「国民年金(基礎年金)」に加入することが義務があり、65歳以降に国民年金から「老齢基礎年金」を生涯受け取ることができます。

これがいわゆる公的年金の1階部分です。

そして、会社員や公務員の方などの第2号被保険者、2階部分として「厚生年金」にも加入し、保険料は事業主と被保険者が2分の1ずつ支払い、1階部分の国民年金(基礎年金)に「老齢厚生年金」が上乗せして支給されます。

えっ、それしかもらえないの?

続いて受け取れる年金額ですが、生命保険文化センターの調べによると、会社員は老齢基礎年金と老齢厚生年金の合計額が年額150万円から250万円くらいの人が多いとのことです。公務員は2015年10月から共済年金が厚生年金に統合されましたが、その合計額は会社員より少し高めで、年額160万円から270万円くらいが多いとのことです。

自営業や専業主婦などは老齢基礎年金しか受給できないので、年金額は最高78万円、夫婦ともに満額をもらって約156万円になります。

ではもう少し具体的に見ていきましょう。厚生労働省は毎年1月に、年金を受給し始める新規裁定者の年金額を公表しています。

それによると、今年度平成29年度(2017年度)は、老齢基礎年金が満額で6万4,491円(1人分)、厚生年金は2人分の老齢基礎年金を含む標準的な年金額が月額22万1,277円になるとされています。

しかし、この金額は国民年金の老齢基礎年金は満額いわゆる20歳から60歳までの40年間(480ヶ月)を未納なく納付した場合の金額、厚生年金に至っては夫が平均年収(42万8,000円)で40年間就業し、妻がその期間すべて専業主婦であった世帯の給付水準です。

こんな典型的な人はなかなかいませんが、要は40年間納付し続けて、40年間就業し続けて受け取れる金額がそれだけということです。

え〜それだけ〜、って思われる方は多いと思いますがこれが日本の年金制度と今の経済成長と超少子高齢社会を背景とした現実です。

それでも国民年金と厚生年金は加入月数と納めた保険料額で将来の年金額が確定する“かくてい年金”です。つまりはそれだけ〜、っという金額だとしてもいくらもらえるかは自分が現役の時にどれだけ保険料を納めたかで決まる、ということです。

とはいえ、一人ひとりの生活スタイルによって異なりますが2人以上世帯の消費支出額は60歳代で月額平均約30万円といわれていますから、必然的に公的年金だけでは老後は暮らせない、ということになります。

ましてや、前回のコラムで触れたように100年生きるかもしれないというこれからの時代であればなおさらですよね。

そこで必然的にいや当然に考えなくてはいけないのが「じぶん年金」という訳です。

どうですか?いろいろなことを知る・これまで知らなかったことを知るということはいろいろな心配や不安を抱くことにもなります。

ですがまずは今を知りこれからを知り、その上でそのために必要な備えをしていかなくてはなりません。

次回は、自分の公的年金についてより具体的に知り方法についてお話ししたいと思います。

これからも、必要な人に必要な情報を社会保険労務士・ファイナンシャルプランナーとしてお届けしていきます。

それではまた、お会いいたしましょう!