アイマーク株式会社 代表

確定拠出年金相談ねっと認定FPの村松繁です。

私は1999年から一貫して海外株式による資産形成・資産運用をお客様に伝え続けています。かれこれ20年間、これ一筋で来たわけです。

この20年間の経験から生み出された長期投資の極意を今回お伝えしましょう。

長期投資を案内し続けた19年間でわかった三大原則

原則1

まず、アイマークのホームページで提供している積立シミュレーションをご確認ください。

navi.hoken-i-mark.jp/tsumitate/

サンプルでは毎月2万円を40年間、利回りは年率で3%の結果を表記しています。

投資総額は960万円に対して、年利回りが3%だと40年間の利息は892万円超になります。実は、普通に株式や投資信託を買っていたのでは、この結果を自分のものにすることはできません。運用によって生まれた利息や利益に対しては20.315%の源泉徴収税がかかるはずだからです。

しかし、ある条件のもとならこの源泉徴収税を回避することができたのです。

おそらく、1999年当時、回避が可能な仕組みは日本では一つだけだったかと思います。

「生命保険を活用した資産運用」です。私はひたすらこの制度を活用することをお客様に伝え続けました。

その後、2001年に確定拠出年金が登場しました。この制度とどう付き合うか、私は悩みました。生命保険にしかできなかった運用益に非課税の仕組みに、確定拠出年金が加わったわけです。この制度をお客様に案内してしまうと生命保険が販売できなくなってしまうかもしれない。ご案内するのを控えようか、いやお客様の利益を考えたら真っ先にご案内すべきではないか?そんな葛藤の末に出した結論は、確定拠出年金を自社のビジネスの中心に据えるという判断でした。今振り返ってみると、お客様の大半は確定拠出年金の掛金の上限を使い切りながら、私にさらなる運用のオーダーを出してくださる関係が続いていますから、良い制度は短期的に自分には不利益でも積極的にご案内しつづけたことは正解だったと思います。

その後、NISAが登場しました。これは非課税期間が5年しかなく、いかんせん短いと思います。「割高な投信を高齢者に売り、投資ストーリーの変更で解約をおすすめし、また新規契約を繰り返すビジネスモデル」にはうってつけなのでしょうが・・・

ようやく2019年1月 つみたてNISAが登場しました。これは毎年40万円という制限はありますが20年という期間、運用益が非課税になります。この制度の活用をお客様にお伝えすることも私たちの重要なテーマになっていくはずです。

結論1 「非課税の制度を活用して複利の効果を最大限にする」

原則2

NISAの登場でも言及しましたが、安定した資産運用を実現する大原則は長期に投資しつづけることです。5年は私から言わせれば短期投資に入ってしまいます。

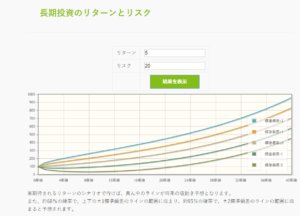

長期投資でお客様は元本割れのリスクをどれくらい軽減できるのだろうか?こんな疑問を解決するために、統計学の手法を活用して長期投資のリターンとリスクについて確認できるページを作成しました。

navi.hoken-i-mark.jp/return-risk/

例えば予想リターンが5%で予想リスクが20%という投資信託を非課税で運用した場合、40年先の結果を予想してみましょう。95%の確率で100万円は450万円から950万円の範囲に収まることが分かります。しかし、最悪に近い標準偏差-2のデータでは20年間、投資元本を下回り続けています。リターン予想が5%に対して20%のリスクは大きすぎる前提のようにも思いますが、やはり短期で結論を出そうとすると元本を割れるリスクを回避できないということはこのグラフを見ても明らかです。なおかつ、この前提だと4年間に運用で儲かる確率と損する確率はほぼ半々となります。これではギャンブルに近いですね。

私がお客様のお金をお預かりし続けられる理由は、長期投資を前提にしたお金のみをお預かりしているからなのです。

結論2 「ギャンブルと資産運用を区切るキーワードは長期投資」

原則3

日本が抱える財政赤字と少子高齢化は過去人類が経験したことのない水準に達していると言われています。日本の将来を不安に思うことが長期投資にお客様を動かく原動力です。それなのに、多くのファイナンシャルプランナーがお客様にお勧めするポートフォリオには日本債券と日本株が入りすぎているように思います。日本に住みながら将来への対策を取るならば「ホームバイアスからの脱出」が大前提になると私は一貫してお伝えしています。1999年から実に19年間もです。

まず、ホームバイアスという言葉をご説明しましょう。ホームバイアスとは、投資や貯金において自分の周辺の投資対象にばかり、お金を集めてしまう状況のことです。たとえば株を購入しようとすると、まず今勤めている会社の株を購入しようとすることもホームバイアスと言えるわけです。この延長線上に日本人が日本の企業を投資先に選ぶ心理状態が存在しているのです。

このホームバイアスという言葉を日本人に対して、皮肉をこめて使った方がいます。2代前のFRB議長、アラン・グリーンスパン氏です。

グリーンスパン氏はある講演で、

「日本人は必要以上にホームバイアスしすぎている」と発言しています。

株式市場をギャンブルとしてしか見ていない国民が多い環境と、自らの将来のお金を信じて託して株式市場を見ている環境では、どちらが長期投資にふさわしい環境なのでしょうか。投資先進国である米国やヨーロッパでは分厚い岩盤のように蓄積された国民の資産が株式市場に安定と希望をもたらし続けています。その中から生み出されたおびただしいファンドの中から、日本人が容易に売買でき、長期保有にふさわしい信頼に足りるファンドを選択する目を私は19年の経験で獲得することができました。

結論3 「ホームバイアスからの脱出こそ日本人に必要なポートフォリオ」

結び

アイマークが数ある保険代理店の中で、お客様から支持され続けてきた最大の理由は、ご案内する資産形成の手法にあります。その大原則から生み出された結論はすべての日本人に、経験したことのない資産運用の世界を見せ続けてくれました。

そして、これからもそうあり続けるとアイマークのスタッフは全員で信じています。

私たちは、お会いするすべての方に以下のメッセージをお送りします。

『信頼に値する海外株式ファンドを使って、非課税の環境で長期投資さえすれば、あなたの将来は安心です。』