こんにちは、品川の確定拠出年金相談ねっと認定FP、野原 亮です。

先日の日経新聞にもでた、これ。

確定拠出年金の運用商品数、35本を上限に 厚労省が案

DCは加入者が自ら運用先を選び、その結果によって受け取る年金額が変わる。運用に詳しくない人は商品が多すぎると選びづらく、上限が必要との指摘があった。厚労省の調査では商品数が36本になると、運用先を自分で選ばない人が急に増える傾向にあった。(記事引用)

いつかこんな発表があるといわれてましたが、これを読んだ印象はどうですか?

少なっ!

これがいまの僕の感想です。

運用商品は選ぶなと言っているくせにどゆこと?と思われたかもしれません。

厚労相の調査、2017年4月18日 社会保障審議会企業年金部会確定拠出年金の運用に関する専門委員会(第5回)によれば、

加入者が運用商品を自ら選ばなくなる「 不指図率 」は36本以上で多くなっているようです。

でも、なんかおかしいと思いませんか?

実は、国としてはこんな大前提があるわけです。

現代社会では、金融との関わりを持つことは避けられず「生活スキル」として金融リテラシーを身につける必要があり、様々な金融商品のリスクとリターン、分散投資・長期投資のメリットを理解し、自己責任の下で貯蓄・運用することができることを目指しています。

つまり、一定の理解のもと、加入者自ら選んでもらいたいわけですよね?

なのに、まるでこの理念を忘れてしまったかのようです。

では、問題はどこにあるのでしょう?

確定拠出年金がとても素晴らしい制度だということで、加入者はモチベーションがあがってくるといろんなところから情報を仕入れようとします。

ここで注意しなければいけないのは、「 情報過多で思考停止 」にならないようにすることです。

「 ジャムの話 」はご存知ですか?

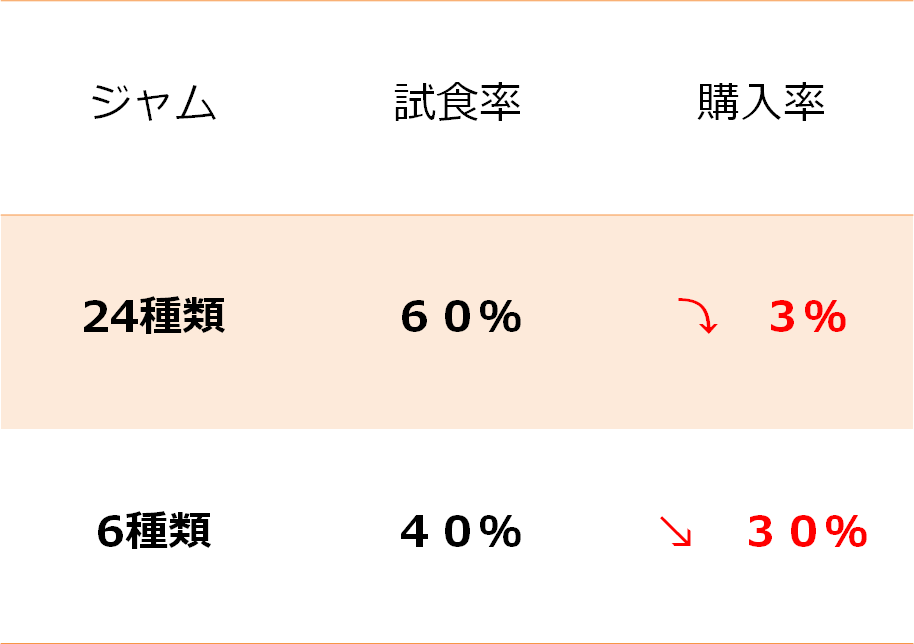

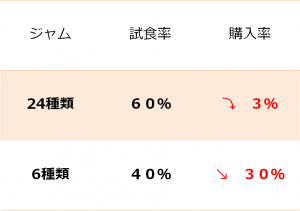

ある店でジャムの試食ブースをつくりました。

1.ある週末には6種類のジャム

2.別の週末には24種類のジャム

これらを比べて買い物客の反応を調べます。

24種類もジャムがあったら、お子さんなんかはちょっと楽しくて興奮しちゃいますかね?

では、どっちが売れたでしょう?

・・・

結果は、

・・・

あら不思議!

選択肢の多い方が、購入率は下がってしまいました。

実は、選択肢がたくさんあると心理的負担が多くかかります。

その結果、よくわからなくなるため、選択すらやめてしまうのです。

まさに、ノーガードポジションですよ。

そんな時に金融機関からくりだされるセールストークには抵抗力がまったくありません。

ついには、わけもわからないまま、金融機関オススメの「人気No.1」といわれるジャムを・・・買ってしまうというわけです。

というように・・・

運用商品数が少なくなったら、加入者は本当に選べるようになるのでしょうか?

そもそも外貨建て資産をどれくらい組み入れたらいいのかとか、

債券と株式はどうやって組み合わせたり、取捨選択していけばいいのかとかの判断に、

運用商品数が関係あるのでしょうか?

僕は全く関係ないと思っています。

正確にいうと「 選ぶまでには2段階 」あるということです。

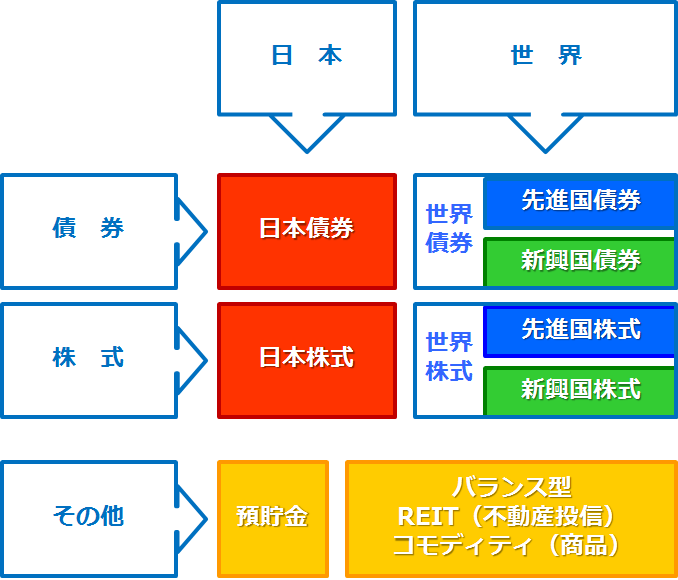

まず第1に「 資産クラスの配分比率を決める 」

運用商品を選んではいけない!?でお伝えしたように、

6000本ほどあるといわれている投資信託ですが、

大きくわければ、実は8種類しかありません。

この8つのうち、どれをどれくらい買いたいのか決める必要があります。

第2に「 各資産クラス毎に、運用商品を決める 」

確定拠出年金に関してだけいえば、インデックスファンドという指数に連動した投資信託は、

実は資産クラスが決まってしまうと、それに合致した商品ってすごく少ないんです。

例えば「 新興国株式 」といったら、1本しかないとかね。

アクティブファンドについてはこうはいきませんが、

初心者がいきなり選ぶにはちょっとハードルが高いかもしれませんのでここでは割愛します。

つまり大事なのは、各資産クラスを何%ずつ組み入れたいか決められれば、

おのずと商品の選択幅が限られているので、結果として選べちゃうということです。

ただ問題があります。

各資産クラス毎にインデックスファンドが少なすぎると、競争原理が働かないんです。

金融機関や取引上の、大人の事情を感じさせる商品ラインナップのままではいいわけないですよね。

また、将来システム対応が追い付いて、ポータビリティがスムーズにいくようになった場合、

今まで保有していたインデックスファンドをわざわざ別のインデックスファンドに乗り換える必要もなくなります。

8資産のうち、定期預金を除いた7資産それぞれに、最低3本のインデックスファンドをそろえていたとすると、

3 × 7 = 21

これだけで21本です。

さらに魅力的なアクティブファンドをそろえたとすると、合わせて35本ってはたして多いのでしょうか?

大切なのは商品数が多いとしても、きとんと金融教育をうけたうえで、

「 自ら選べるようになる 」ということだと思いますがどうでしょうか?

あとは裏技・・・

運用商品数3本とか、あえて少なくしている運営管理機関もあります。

もうね、わけていいと思うんですよね、少ないとこと多いとこと。

例えば、総合型運営管理機関 × 専門型運営管理機関、みたいに。

それぞれの人生、

運用方法にもそれぞれ特徴があっても良いですよね。