こんにちは、確定拠出年金相談ねっと認定FPの野原です。

さぁ始めよう、確定拠出年金!となった時に必ずネックになるのが、毎月いくら拠出するかということです。

正解があるわけではないのですが、僕がいつもご紹介している方法をお伝えしますね。

ただひとつ間違いないのは、確定拠出年金の掛金額だけで考えてはいけません。

まず、家計に無駄がないという前提で、生命保険などの保障や、貯蓄としての資産運用をどうするか、というところから始めたいと思います。

給与から、社会保険料や税金など、支払義務のあるものと、

家賃や公共料金、生活費などの消費支出を引いた状態から考えてみます。

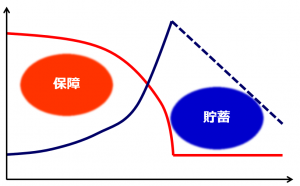

まずは「 保障 」と「 貯蓄 」に分けて考えてみましょう。

保障

生損保・緊急資金・予備資金など「 いますぐ使うかもしれないお金 」

そして、特に保険の活用は、万が一働けなくなったり、何かあった時に備え、それにより自分が稼ぐはずだったお金をあらかじめ保障によって担保してあげます。

これはビジネスの世界の話ともいえますね。

人間の寿命は限られており、健康に働ける時間や生活できる時間も限られています。

もしあなたが亡くなったらいくら残しておけばいいのか、働けなくなった時にいくらないと生活を維持できないのかなど、シュミレーションしていくんですね。

貯蓄がたまっていけば、相対的に準備すべき保障額も徐々に少なくなっていきます。

貯蓄

数年から数十年先、老後など「 将来に備えたお金 」

いますぐ使うことはないだろうけど、大きな出費に備えて、なるべく長期間にわたって資金を確保していきます。

当初は貯蓄が少ないので、かわりに保障をもたせてあげることが重要です。

そして、僕の得意とするのはまさにこの貯蓄です。

こうやって完全に分けることで、ムダをなくし、少ない資金でもなるべく効率よく準備できるように考えています。

どっちの役割を担っているのか判断しにくい金融商品は、基本的にはあまりオススメできません。

生まれたばかりのひよこみたいな資産形成期においては混乱しちゃいますからね。

まとめてみると、公式としてはこうです。

収入 - 支出 = 貯蓄

そして、この貯蓄部分を実際にどうやっていくかという話になってきます。

貯蓄全体として、預貯金も含め、資産運用を考えていかないといけないんですね。

貯蓄の手段である、資産運用とは「 時間を運用(マネジメント)する 」ことでもあります。

残された時間を上手にコントロールしていってあげましょう。

保障と貯蓄、この合計額があなたのシミュレーション金額を常に上回っていれば、とりあえず一安心です。

今回のケースでは相続対策などは無視しましたが、できれば相続まで見据えた一貫性のある運用ができれば理想ですね。

世界3大投資家のひとり、ウォーレン・バフェットがいうように、理想の投資期間は「 永遠 」ですからね。

子孫への継承も視野にいれた運用ができればなお良いです。

どうですか?誰でもできそうでしょ?

確定拠出年金やNISAなどの小難しい制度、

得体の知れない金融商品の話、

いっさいでてこないんですよ、最初は。

そして、ここで初めて実際にいくら貯めなきゃいけないのかを、貯蓄全体の問題として考えていくと良いです。

ひとには寿命がある。

寿命さえなければ、いつまでも健康で働き続けられるなら、バイトでもなんでもすれば生きていけるので、そもそもお金の話は必要ないんです。

でもそうじゃないんだよということを「 ちゃんと 」理解し、まずは現実を知っておきましょう。

寿命は有限、貯蓄は無限。

人生のお金の問題って、どうやら科学できちゃうみたいですよ。

シンプルに考えると、きっといいことありそうです。