なぜ、今から、確定拠出年金?

はじめまして。

確定拠出年金相談ねっと認定FPの林です。

来年1月から、確定拠出年金個人型(愛称iDeCOo)に公務員の方や専業主婦の方の加入できるようになり、

原則日本人全員が加入できることになりました。

確定拠出年金って?

個人型?イデコ?

何それ?

そんな皆様の「え?(疑問)」を「そうか!(納得)」に変えるページです。

確定拠出年金は、国が用意した節税しながら自分で年金を作る制度です。

掛金を拠出する時、運用時、受け取る時に税制優遇があります。

掛け金は全額所得控除出来ます。

自分専用の口座で、職場が変わっても継続して掛けられます。

原則60歳までお金を引き出すことは出来ませんが、

老後の資金作りという観点から途中で引き出せないことはメリットとも考えられます。

掛金分が所得控除ということは・・、年末調整でお金が戻る!住民税が安くなる!

受け取るときも税制優遇があって、なんだかお得そう!

でも、運用時の税制優遇って・・・

自分で運用するの??

やったことないし、なんだか怖い。

損ばかりだとどうしよう。

手数料しっかり取られるのでしょう!

自分で金融機関を選ばないといけないの!

しかも、自分のお金なのに60歳まで引き出せないんでしょ!

こんな面倒なことまでして、

なぜ、今、年金のことを考えなくてはいけないの?

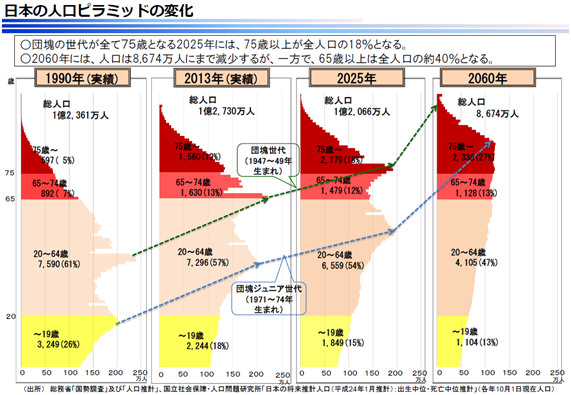

厚生労働省のHPより

日本の公的年金制度は賦課方式です。

現役世代の支払う年金保険料が、高齢者世代が給付する年金の財源になっています。

自分が支払った年金保険料を積み立てて受け取るのではないのです。

図は、厚生労働省のHPからの人口ピラミッドですが、将来、今の仕組みは成り立たなくなるのは一目瞭然です。

昭和61年4月に、受給年齢が60歳から65歳に引き上げられました。

しかし、経過措置があり、昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性は、

部分的ではありますが特別支給の老齢厚生年金を受け取られています。

保険料について、国民年金の制度が出来た年の昭和36年は100円、150円でした。

新制度になった昭和61年で7,700円。

平成28年4月からは16,260円です。

『老後破産』が問題視されていますが、今の高齢者は、保険料が安く、受け取る年金が多い世代です。

高い保険料を支払い、受け取れる額が少なくなってしまう現役世代がこのまま何もせずにいては、

今の高齢者より良い状況になる可能性はきわめて低いと思われます。

一方、企業年金も『確定給付型年金』が負担になり、

前払い退職金や確定拠出年金(企業型)を導入するところも多くなりました。

そもそも、全ての会社に退職金規程があるわけではありません。

よって、一人一人が、何らかの形で老後を生き抜くための資産形成が必要になります。

確定拠出年金はその手段の一つであり、しかも大幅に節税できる制度です。

毎回、節税をしながら少しずつ積み立て運用することで、老後資産の形成をします。

他の方法で資産形成をする場合でも、全くの知識なしには出来ません。

知らない事に対しては恐怖しかありませんが、知ることでどうすれば良いかがわかります。

運用も同じです。

老後の資産形成、早目に考えませんか。

引用

厚生労働省 http://www.mhlw.go.jp/

日本年金機構 https://www.nenkin.go.jp/index.html