ご相談者様 DATA

【年齢】 30歳

【職業】 会社事務員

【性別】 女性

【家族構成】 配偶者

相談しようと思ったきっかけ

昨年の夏に、弘前駅前「ヒロロ」の会場でやっていた、寺田さんの「確定拠出年金セミナー」をきいて、おもしろいなぁと思い、楽天証券で「iDeCo」を始めました。最初は損したらどうしようと不安でしたが、「長期投資は右肩上がり」の言葉を信じて、ちょくちょく資産の動きをみて楽しんでいます。

結婚2年目、仕事も順調だし共働きで少しお金も余裕があります。子供の事は少し後にして、何年かは頑張ってお金を貯めようかなと考えています。

今年1月から始まった「つみたてNISA」もやってみたいと考えてますが、従来の「NISA」の方がたくさん積立てられる様ですね。もし、「NISA」を始めるんだったらデメリット、注意点はあるのか、聞きたいと思いました。

ご相談内容

「iDeCo」が投資デビューの柳原さん。ステップアップし「NISA」を始めようとしています。銀行や証券会社主催のセミナーが頻繁に行われている東京に比べ、青森では生で聞く情報がとても少ないため、NISAのことをもう少し知りたい。デメリットというより、始めるにあたっての注意点を特に聞きたいとのご要望です。

ご相談でお話しした内容

NISAのメリット・デメリット

まず、NISAがどのような制度かおさらいします。

NISAは2014年に、長く続く低金利で資産形成がきびしい中、金融資産を「貯蓄から資産形成」へシフトするために導入された国の制度です。イギリスのISA(個人貯蓄口座)という制度を参考に、日本版ISAでJapanISA JISAではなく、NipponISA NISAと名づけられたようです。

NISAの最大のメリットは運用収益に対して税金が非課税となる点です。(つみたてNISAも非課税に関しては同じです)

例えば銀行で定期預金を解約した時、利息(収益)に対して、20.315%の税金が引かれますね。証券会社で株を買って、儲けが出ても同様に20.315%の税金が引かれます。

このように運用収益に対しては税金がかかるのですが、この税金がすべて非課税になるのがNISAです。(銀行の預金はNISAの対象外です)投資をするにあたって、運用益に対しての税金は大きな負担ですから活用しないともったいない制度です。

メリットはあっても、大きなデメリットはないと考えていいでしょう。但し、注意点はいくつかあります。

NISA運用の注意点

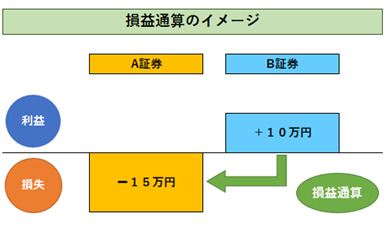

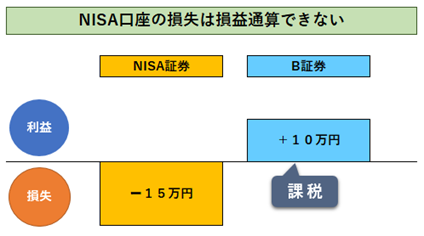

1.損益通算ができない

証券会社で株式や投資信託を保有する場合、特定口座・一般口座(課税口座)とNISA口座(非課税口座)のいずれでも保有することができます。特定口座や一般口座で保有している場合、売却した時の売買損益は口座内で損益通算できます。

例えば、

①特定口座で保有しているA株式で15万円の損失がでて、B株式では10万円の利益がでた場合、損益通算ができ、マイナス15万円をプラス10万円で相殺し、5万円の損失となって、所得は0円になり税金がかかりません。

②NISA口座で保有しているA株式で15万円の損失、特定口座で保有しているB株式で10万円の利益がでた場合、損益通算ができず、特定口座で保有しているB株式に税金がかかってしまいます。

今はNISAを始めようとしているところなので問題ありませんが、今後特定口座での運用も始めた場合、覚えておかれるといいでしょう。

2.投資上限額は購入額で管理

NISAでは、投資のタイミングや金額は年間上限額の中で自由に選べます。年間120万円が上限ですから、20万円投資信託購入後、一旦その全ての20万円を売却し、新たに100万円株式を購入することも可能です。

但し、投資上限額120万円は購入額で管理されるため、30万円購入 20万円売却 50万円購入の後、60万円購入すると差引120万円になるので、可能なように思いますが、売却した金額を差し引くことはできません。

あくまで購入金額合計で考えますから、30万円、50万円、60万円の合計は140万円となるため最後の60万円は全額NISAで購入することができず差分の40万円のみNISA口座で購入し、NISAの枠からはみ出した20万円は特定口座での買い付けとなります。

1年間の投資可能額は注意が必要ですね。

3.「NISA」は投資初心者にはハードルが高い

今年1月から運用を開始したつみたてNISAと比較をしてみると

上記の表のように、「NISA」は「つみたてNISA」に比べ、対象商品に制限がなく、投資の金額もタイミングも、年間上限額の中で自由に選択できます。自由に選択できるということは、自分で考えタイミングを計っていく必要があるということです。

まとまった資金を使い短期で利益を上げることを目標にする方は「NISA」の方が適していますが、柳原さんのように投資初心者で運用商品に何を選んだらいいのか、どんなタイミングで売買したらいいのか自信のない方には不向きかもしれません。

心ない金融機関の勧誘で、せっかくのご自身の資金を目減りさせてしまった例も多々あります。これから投資を始めようと考える方は、少額から、積立てで資産形成をしていく、「つみたてNISA」から始められることをお勧めします。

1年間の投資額は40万円とNISAと比較すると3分の1ですが、非課税期間が20年ですから、結果として非課税で運用できるお金は800万円となりNISAの600万円を上回ります。

さらに「つみたてNISA」は、運用商品が金融庁厳選の141本(H30.2.2現在)の投資信託に絞られていますし、「売買手数料」がかかりません(ETFは手数料がかかる商品もあり)。運用中にずっとかかっていく「信託報酬手数料」も非常に安く抑えられています。

ご自身の運用結果を眺めながら、少しづつ投資の知識を深めてから、次のステップへ進んでみてはいかがでしょうか。

まとめ

今回のご相談はiDeCo✕NISAに向かってらっしゃる頼もしいご相談でした。

ご相談の結果、まず「つみたてNISA」からはじめることにし、資料請求をされました。国の制度を使うことで、投資の運用益はもちろんですが、税金の恩恵をめいっぱい受けることができます。

お話をしていく中で、「知らないって損ですね」という言葉を何回もおっしゃっていました。知っているだけで得するわけではなく、知って行動することがとても大事です。柳原さんはセミナーのご縁からまた一歩踏み出していただけました。

資料到着後、運用商品選択のご相談(有料)にお会いする予定です。若いご夫婦のこれからのライフプランをしっかりサポートさせていただければ幸いです。