ご相談者様 DATA

【年齢】40歳

【職業】パソコン教室経営(現在個人事業主だが、法人成りを検討中)

【性別】男

【家族構成】配偶者、子供1名

相談しようと思ったきっかけ(アンケート抜粋)

メールマガジンで確定拠出年金が税制の面では老後資金準備の最善の制度であることを学びました。ただ、運用に不安があります。他の類似の制度と比較してみたいと考えました。

ご相談内容

今後個人事業主から法人化していくことを考えています。

小さい会社向けにメルマガを発行しているFPの青山さんをネットで知り、メルマガを購読しています。

メルマガで確定拠出年金はとても有効な手段だということは分かりましたが、他の手段もあれば比較検討したいです。

iDeCo(個人型確定拠出年金)の他に老後資金を準備するよい制度はないでしょうか。

ご相談でお話しした内容

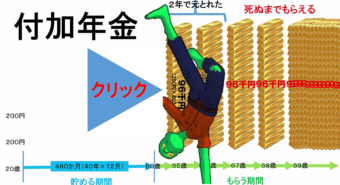

<付加年金>

個人事業主様から法人化を視野に入れた場合、老後資金準備のために最適の方策は何かとのご相談でした。

個人事業主として使える非常にお得な制度としては、「付加年金」という制度があります。

付加保険料月400円に対して、もらう時は1か月の付加保険料納付期間あたり200円の年金になります。

例えば40歳から60歳まで国民年金に加えて付加年金に加入していたら、20年(240か月)に渡り400円を掛けて、付加保険料合計は96,000円。

これに対してもらえる付加年金は、20年(240か月)に200円を掛けて、年間48,000円となります。

つまり、2年間で元が取れる計算になります。

しかも社会保険料控除として全額所得控除ができます。

<小規模企業共済>

さらに、小規模企業共済を導入するということも考えられます。

この制度は、小規模企業の個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、第一線を退いたときに、それまで積み立てた掛金に応じた共済金を受け取れる共済制度です。

加入できるのは、常時使用する従業員が20人(商業とサービス業(宿泊業、娯楽業を除く)では5人)以下の個人事業主やその経営に携わる共同経営者、会社等の役員、一定規模以下の企業組合、協業組合、農事組合法人の役員の方です。

掛金月額は、1,000円から7万円までの範囲(500円刻み)で自由に選べます。

掛金は税法上、全額が「小規模企業共済等掛金控除」として課税対象となる所得から控除されます。

個人事業を廃業したり、会社等の役員を退任した場合などに、事由に応じて共済金(解約手当金)が支払われます。

共済契約者は、払い込んだ掛金合計額の範囲内で、事業資金などの貸付け(担保・保証人不要)が受けられます。

いざという時の流動性確保の手段として役立つものと思われます。

<受け取り方法などの活用法、法人成りの時の注意点>

小規模企業共済は任意解約の場合は一時所得扱いとなるので注意が必要です。

法人成りして法人役員となった場合でも個人として引き続き加入することはできます。

しかし、法人としては加入できないので、任意解約した場合は個人として一時所得扱いとなります。

この場合、節税の余地がなくなることに注意が必要です。

退職金として65歳以降もらう以外に節税の方法がなくなります。

確定拠出年金では、掛金拠出年数が勤続年数としてカウントされ、一時金で受け取る場合は退職控除がなされるので60歳以降の受け取り時に有利となります。

長期加入しているほど返戻率が高くなることから、少額でもとりあえず掛け始めて加入期間を増やしておくとよいです。

そうすれば、60歳で20年以上の納付となり任意解約でも元本が保証されます。

いざという時には、契約者貸し付けを受けることも可能です。

但し予定利率が1%であり、殖やすという機能はありません。

そこで、確定拠出年金の併用をご提案します。

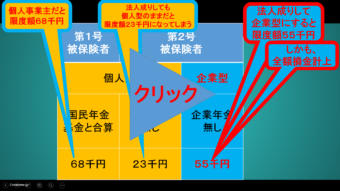

確定拠出年金であれば個人事業主から法人化したりという業態の変化にもポータビリティーにより柔軟に対応できます。

法人化する場合はiDeCo(個人型確定拠出年金)から企業型確定拠出年金(企業型DC)への切り替えを検討されることをお勧めします。

一人社長でも企業型DCは導入することができます。

掛金は会社の損金扱いができ、社会保険料の算定対象外にもなります。

また、iDeCo(個人型確定拠出年金)であれば、個人事業主であった時月額68千円だった掛金の上限が月額23千円になってしまいますが、企業型DCであれば55千円まで上限が広がります。

リスクを抑えた分散投資をすることにより、インフレ率を上回るような運用の可能性も生まれます。

但し、60歳までは引き出せないので、掛金額は十分に検討したうえで決める必要があります。

もう一つの注意点として、小規模企業共済の破たんリスクについて考えておく必要があります。

制度の運営主体である中小企業基盤整備機構については、2008年度末には9,982億円もあった繰越欠損金が2015年度末には25億円まで減ってきています。

ポートフォリオの7割は国内債券であり、非常に保守的な運用となっています。

加入件数、在籍件数とも微増していること、また、平成25年度からは加入件数が解除件数を上回ってきていることから現時点での破たんの可能性は低いと考えられるようです。

しかし、掛け金が信託銀行の個人口座で信託銀行の資産とは分別管理される確定拠出年金とは異なり、加入者から集めた掛金を一括して運用するという仕組みであるため、今後もこの制度を運営している中小企業基盤整備機構の運営、信用状態については注視していく必要があります。

確定拠出年金も小規模企業共済も会社の事業に万が一のことがあっても、掛金は差し押さえされません。

まずは付加年金を掛けたうえで、iDeCoを導入し、小規模企業共済やNISA(小規模投資非課税制度)などの制度も併用し、法人化の時点で企業型DCに切り替えることにより老後資金をご準備されてはいかがでしょうか。

<一人社長でも企業型DCは導入できるのか?>

一人社長の会社では企業型DCは導入できないと誤解されている方が多いのですが、一人社長の会社でも導入することは可能です。

但し、iDeCoに比べてコストが高いので、それとの比較が必要となってきます。

細かなコストのシミュレーションもできますので、今後はお仕事の状況も見ながら定期的に面談させていただき、適時ご提案させていただきます。

【ご参考】

ここにたどり着いたあなたは、本当にラッキー!!!

何もしなければ、インフレ洪水に飲み込まれてしまうかもしれません。

何もしなければ、これからも必ずいつか起きる経済危機時にせっかく貯めたお金をすべて失ってしまうかもしれません。

それを守ってくれるノアの箱舟が確定拠出年金なのです。

税金・手数料最優遇の確定拠出年金では、運用の素人でも適切な運用をすればインフレ率を上回る運用も十分に可能になってきます。

確定拠出年金の資産は、事業に万が一のことがあっても差し押さえされません。

ノアの箱舟への入り口はいつでも開かれています。

しかし、本当に見つけにくいんです。

なぜ?

取っつきにくくて儲からないので誰も教えたがらないからなのです。

企業型DCについてやさしく学ぶ無料メルマガへの扉、見ーつけた。

さあ、クリック!!!

⇓⇓⇓

まだ間に合うよ。

一緒に乗ろうよ!!!