ご相談者様 DATA

【年齢】40歳

【職業】ビューティーサロン経営(従業員10名)

【性別】女

【家族構成】配偶者

相談しようと思ったきっかけ(アンケート抜粋)

確定拠出年金導入時の研修は、導入してもらった金融機関(運営管理機関)にやってもらいましたが、無味乾燥で面白味もなく従業員もあまり興味を持っていませんでした。。

そのため、せっかく導入したこの制度を活かせるような教育ができないかと思案していました。

マイベストプロというサイトで、どこの金融機関にも所属しない確定拠出年金の専門家がいることを知り、現状を打開できるのではないかと期待し相談しました。

ご相談内容

1年前に選択制の確定拠出年金を導入しました。制度開始にあたって、運営管理機関が従業員に対して投資教育を行ってくれました。

選択制確定拠出年金の制度の概要と商品の選択の仕方といったシステムの使い方などが中心でした。会社からは導入の目的についてお話ししました。

しかし、そもそも投資には興味がない従業員が多く、無味乾燥な内容のため寝てしまう従業員も多くいました。

投資が怖いという従業員もいるため預金に置いている人が多く、また前払退職金を選択している人も多く、せっかく導入した制度を活かしきれていません。

投資教育によってこの状況を打開できないものかと思っています。

よい方法がありますでしょうか。

ご相談でお話しした内容

<投資教育とは>

投資教育を継続して行なっていくにあたっては、まずその目的を明確にしておく必要があります。

確定拠出年金の年金資産を「豊かな老後生活を送るための資金」と位置付け、公的年金の給付や自分のライフプランに応じどのように資産を形成していくべきか、またその視点に適合した資産運用はどうあるべきかを考えることが重要です。それらを通じて確定拠出年金の基本的理念である「自己責任・自助努力」の意識を醸成していくことが、継続的に投資教育を行っていく目的と考えます。

<導入時教育と継続教育>

投資教育には導入時教育と継続教育があります。

導入時教育は、確定拠出年金制度や投資についての基本的知識に絞り込んで行うのが通例です。

御社では、運営管理機関がその趣旨の教育を行ったとのことです。

さて、その後の継続教育はどのような内容についてどのように行えばよいのでしょうか。

<投資教育の内容>

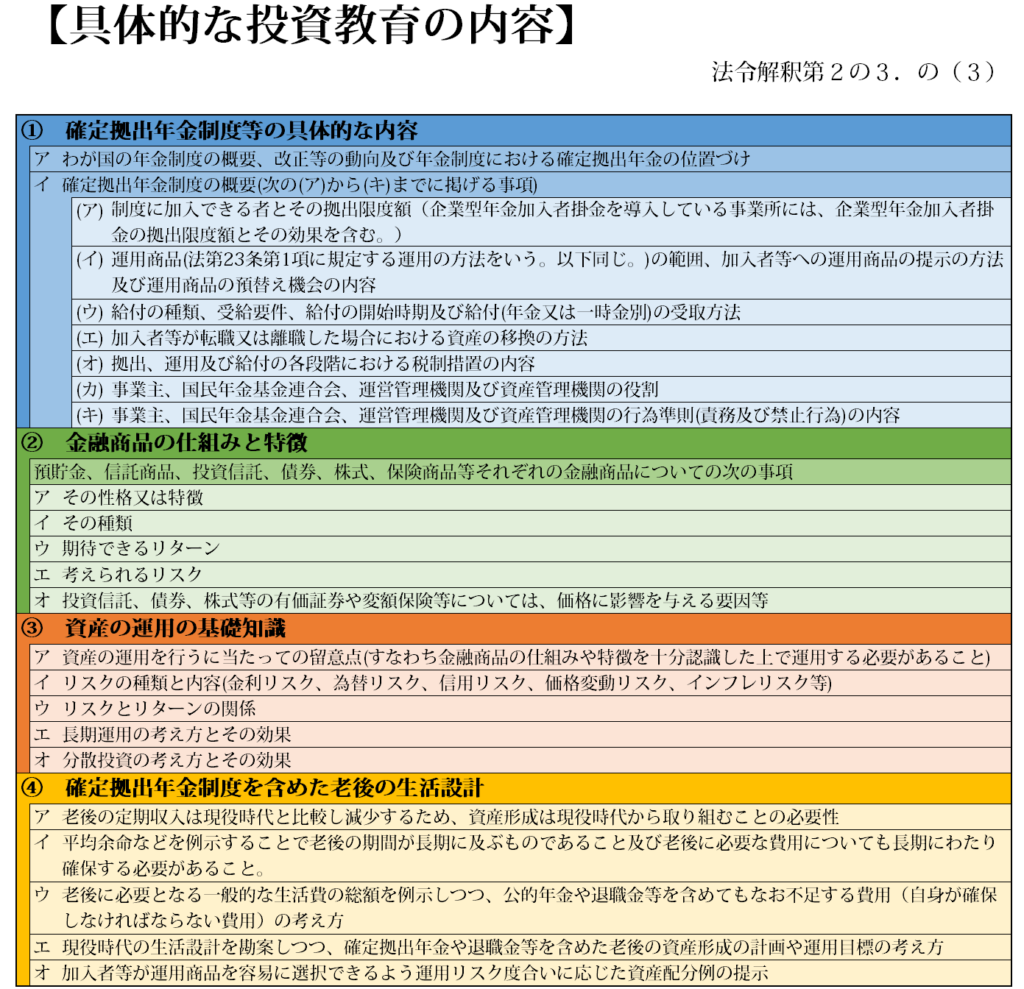

投資教育の内容については、厚生労働省から出されている「法令解釈通知」の中に具体的に示されています。

「確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈通知)」の第2の3.の(3)には、具体的な内容が挙げられています。(注1)

また、確定拠出年金法施行令の中でどのような投資教育を実施するかについては各年金規約に記載しなければならないとされており、御社の年金規約にも「法令解釈通知」の内容に準じたものが盛り込まれているはずです。

<継続教育の実施が配慮義務から努力義務へ強化された>

導入時教育は従来より努力義務とされていましたが、継続教育は配慮義務でした。

しかし、28年1月から実施された改正法により継続教育も努力義務に格上げされました(第22条2項)。

では、事業主はいったいどこまでやらなければならないのでしょうか。

投資教育は努力義務であり、投資教育を何ら実施していないとしても国からペナルティを課されたり、改善指導がなされるような仕組みもありません。

しかし、例えば確定給付年金から確定拠出年金に移行した会社等で想定利回りを設定しているような場合、数十年後にその利回りを大幅に下回ってしまった場合、従業員から会社が十分な投資教育を行っていなかったためだと訴えられた場合、対抗できるかについては十分に考慮しておく必要があります。

海外では類似の訴訟の実例もあるようです。

投資教育の実効性を測定するのは難しいと思われますが、少なくとも投資教育を実施するにあたってのプロセスをしっかり踏み、記録しておくことが必要と思われます。

実施の記録をしっかりと文書化し、次の担当者にも引き継いで行くことが重要と思われます。

<実施方法>

具体的にはどのように行えばいいのでしょうか。

投資教育での一番のポイントは、

① 従業員それぞれの投資に対する意識や知識レベルに合わせた内容とすること。

② 興味を持たせる実施方法を工夫すること。

の2点が重要となります。

投資に対する関心が薄く掛金ゼロや元本確保型100%の従業員と投資に対して関心のある従業員とでは提供する投資拠育の内容も変える必要があります。

前者に対しては、ライフプランに合わせた資産形成の重要性等確定拠出年金の必要性・重要性に重点を置いた内容等とします。

これに対して、後者に対しては分散投資の手法等資産運用に関する実戦的な内容等にします。

これによって、投資教育の本来の目的を実現することができます。

そのうえで、例えばゲームの手法を取り入れる等受講者に興味を持ってもらえる手法を使うことにより教育の効果を浸透させることができます。

これらを実現するために、継続教育実施の都度アンケートをとることによって従業員のレベル、興味や満足度を知り、次回の研修に活かしていくことが重要です。

※投資教育開催実績の記録として、使用したレジュメ、開催日時の記録、出席者名簿など保管されることをお勧めします。投資教育への参加を人事評価のひとつと位置づけされている会社様もありますので、参考にしてください。

投資教育を行う主体としては、導入した会社、運営管理機関、それ以外の第三者等が考えられます。

導入した会社自体が行うにはノウハウや人員の関係で難しい面があると思われます。

その場合は、運営管理機関や第三者であるFP等に委託することが考えられます。

従業員にとって確定拠出年金は、ライフプラン全体を通じた資産形成の一部としての位置づけであるはずです。

これからの不確実な世界を生き抜いていくのには、ライフプラン全体を通じて適切な国の制度を取り入れたり資産運用に関してもDCだけでなくNISAや個人年金保険等々様々な制度や商品を適時適切に使い分けていく力が不可欠となります。

しかし、運営管理機関の行う投資教育は、確定拠出年金とその周辺(国の年金制度等)知識に限定されることとなりがちです。

更に、継続教育を運営管理機関が実施することについては中立性という観点からも若干の懸念があります。

運営管理機関は本来中立的な立場のはずですが、金融機関サイドに立った内容になる危険性もあります。

運営管理機関のグループの金融機関が商品販売業者になっていることは往々にしてあります。

そのような商品を推奨したいというバイアスがかかりがちになる懸念はぬぐえないと思います。

運営管理機関の行う投資教育には、このような点で限界があるものと思われます。

これに対し、第三者であるFP等であれば幅広いニーズに応えることができます。

また、必要に応じて従業員の個別相談にも応じることができ、従業員の会社に対する満足度も高めることができるものと思われます。

全く独立した第三者的な立場から、従業員のライフプラン全体を俯瞰してベストな資産形成の方法を伝え、希望に応じて一人一人に合った個別相談も行えるという点では、第三者である金融のプロであるFPに継続教育を委託することには大きなメリットがあるものと思われます。

単に訴訟リスクを避けるためのアリバイ作りの継続教育を行うのではなく、従業員の真に必要とする一人一人の従業員のライフプランに寄り添った内容の研修を充実させることが従業員の満足度を高め、結果として真の信頼を得ることにつながるものだと考えます。

確定拠出年金相談ねっとの認定FPも金融機関から独立した立場での研修を行っています。

青山創星も確定拠出年金相談ねっとの認定FPです。

お気軽にご相談いただければと思います。

【ご参考】

ここにたどり着いたあなたは、本当にラッキー!!!

何もしなければ、インフレ洪水に飲み込まれてしまうかもしれません。

何もしなければ、これからも必ずいつか起きる経済危機時にせっかく貯めたお金をすべて失ってしまうかもしれません。

それを守ってくれるノアの箱舟が確定拠出年金なのです。

税金・手数料最優遇の確定拠出年金では、運用の素人でも適切な運用をすればインフレ率を上回る運用も十分に可能になってきます。

確定拠出年金の資産は、事業に万が一のことがあっても差し押さえされません。

ノアの箱舟への入り口はいつでも開かれています。

しかし、本当に見つけにくいんです。

なぜ?

取っつきにくくて儲からないので誰も教えたがらないからなのです。

企業型DCについてやさしく学ぶ無料メルマガへの扉、見ーつけた。

さあ、クリック!!!

⇓⇓⇓

まだ間に合うよ。

一緒に乗ろうよ!!!

<注1>

確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)

http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/kyoshutsu/hourei_kyoshutsu.html