こんにちは、確定拠出年金相談ねっと 代表の山中伸枝です。

つみたてNISAは運用益非課税期間が20年です。この20年という数字は、これまでなかなか長期の資産形成における「長期」がわかりにくかったところを具現化した非常によい制度だと思います。

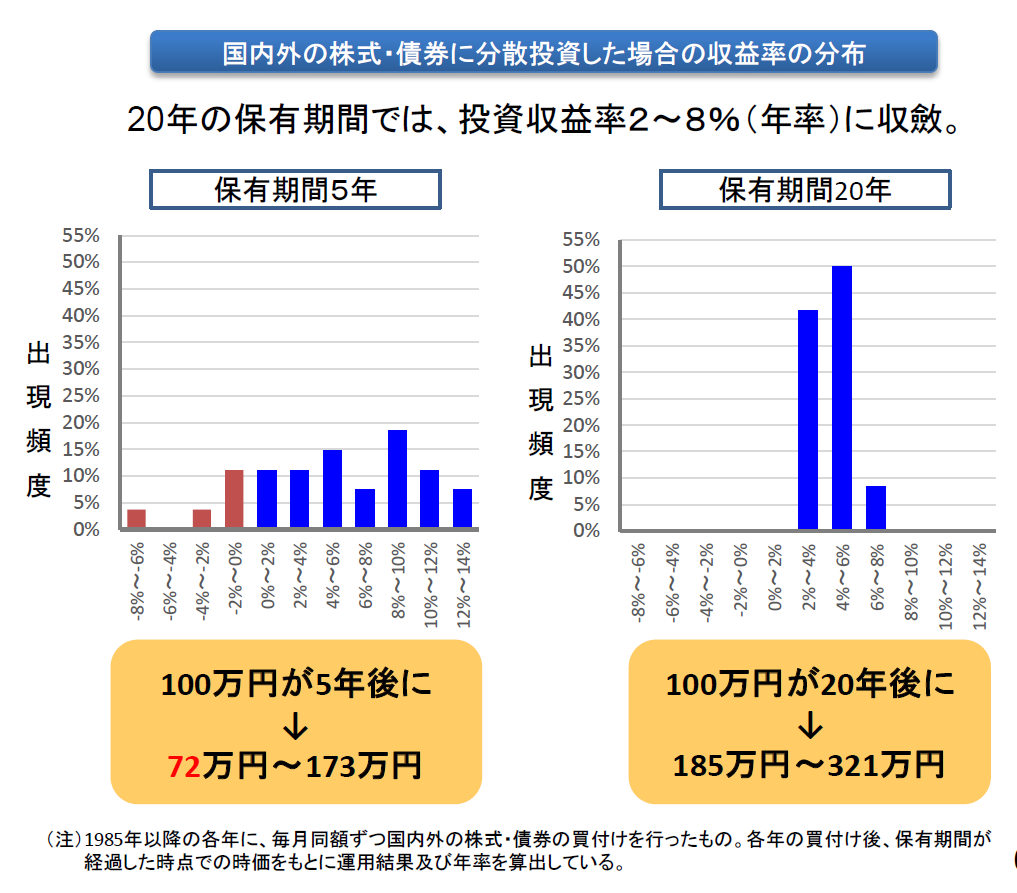

長期とは、1年でも5年でもなく20年である!

こう言い切った金融庁のこちらがエビデンスです。

こちらは金融庁の平成29年度 税制改正要望項目 からの抜粋です。

簡単に言うと、20年という期間であれば、適切に投資タイミングを分散(積立)させ、投資先も分散(国際分散投資)を行えば、まず運用で失敗することがないという事実です。

従ってつみたてNISAは、国民に対する国からのギフトとも言いうべき、とても良い制度なのです。

もちろん非課税期間が最大70歳まで使えるiDeCoは、さらに大きなギフトなのですが、加入資格に年齢制限があるので、今回は60歳からの運用ということでつみたてNISAをピックアップします。

年齢的に60歳まで時間がある方はiDeCoを優先させると思ってこのコラムをお読みください。

今回あえて60歳からでもつみたてNISAをするべき!としているのは、「出口」に注目したうえでの見解です。

例えば2018年8月からは介護の自己負担が一定の収入以上ある方については3割となります。これは一例であり、医療費の負担、日々の社会保険料の負担は「収入」をベースに計算されるので、老後の収入が多いとその他負担が増えるというジレンマが発生してくるのです。

では具体的に収入とはなにか?

公的年金

民間保険の個人年金保険

就労収入

不動産収入

もちろんiDeCoで作った自分年金を分割で受け取ると、公的年金と同じ扱いとなりますからこれも「収入」です。したがって、iDeCoもできるだけ一括受取とした方が有利になります。

これらが合算され、その多寡により社会保険料が決まり、介護保険利用時の自己負担率も決まるのです。

では、金融商品であればどうでしょうか?

利益に対しては課税されます。定期預金の利息は利子税20%、投資信託等の運用益にも20%課税です。しかし課税された後にお金を引き出しそれを生活に使っても、それは「収入」になりません。

ここポイントですね。

従ってNISAで作ったお金を引き出しして使っていく分は収入にならなず、しかも運用益は非課税なので、同じ金融商品としてもつべきであれば、おいて置く場所はつみたてNISA口座内となるのです。

つみたてNISA口座に投入できるお金は年間40万円です。夫婦で80万円です。

60歳で80万円、つみたてNISAの口座で運用します。80歳で非課税期間が終わりますから、運用益非課税で引出し、生活費に充てます。

先ほどの金融庁のデータであれば、20年保有の平均利回りはおよそ4%程度と見込めますから、ざっと考えて20年後の80万円は150万円ほどになっていますから、これを日々の生活に充てるわけです。

この間の運用益70万円に対する非課税メリットは14万円ですから、これも悪くないですね。

運用により成長した150万円を金融商品の取り崩しとして使えば、収入にカウントされませんが、個人年金保険などで受け取ってしまうと、収入にカウントされ前述した社会保険等の負担が増えてしまいます。

61歳時点での80万円は81歳で使います。

62歳時点での80万円は82歳で使います。

63歳時点での80万円は83歳、64歳のお金は84歳、65歳のお金は85歳、66歳のお金は86歳、67歳のお金は87歳、68歳のお金は88歳、69歳のお金は89歳、70歳のお金は90歳

どうでしょう?人生100年時代の自分年金設計としては悪くないのではないでしょうか?

あくまでも現状の国のルールにおけるひとつの「使い方」ですが、やってみる価値はあるかと思います。

つみたてNISA、出口部分でもかなりお得です!