こんにちは、確定拠出年金相談ねっと 代表の山中伸枝です。

前回「こんな人はiDeCoなんてやらない方が良い!」をアップしたら結構反響があって(笑)、せっかくやる気になっていただいた方がいらっしゃるのなら、次のステップをお伝えしちゃおう!って次第です。

iDeCoには税制優遇があり、老後資産形成を考えるのであればすぐに始めましょう!というお話をしたのですが、iDeCoの分かりにくさは「どの金融機関で始めるか」によって毎月かかる手数料やサービスが異なること、手続きは面倒なことにあります。

正直手続き部分は、頑張って^^って終わってしまうのですが、金融機関選びは少しガイドしようかと思っています。

まずiDeCoナビさんのサイトに行きましょう。

このサイトの金融機関比較はとてもお利口です。手数料で比較していきましょう。

初回にかかる手数料2,777円は国民年金基金連合会というとりまとめ機関への支払いですからこれは原則どこも同じです。注意したいのは積立をしている間毎月かかる費用です。この画像は安い順に並べ替えていますが、最も高い金融機関は月617円ですからできるだけ安い方が良いでしょう。

この手数料は毎月の掛金から差し引かれます。iDeCoの最低掛金は5,000円ですからここから617円差し引かれると相当のダメージですから安いにこしたことはありません。ちなみに167円がiDeCoにおける月の費用最安値です。167円は先ほどの国民年金基金連合会への支払いなので、実質金融機関へ支払う費用は0円です。

金融機関名のあとにある( )は、資産残高がその金額になったら手数料を引き下げますという意味です。iDeCoは年間の掛金上限が決まっていてそれ以上のお金を一時金としていれることはできません。会社員の掛金上限は年間27.6万円ですから、資産100万円から手数料引き下げという金融機関であれば、5年位は高い手数料を負担することになります。これらの金融機関は、過去企業型で確定拠出年金をやっていて資産のお引越し(移換)をしたい人などには選択肢ですが、これから始める方があえて選ぶこともないのではないかと思います。

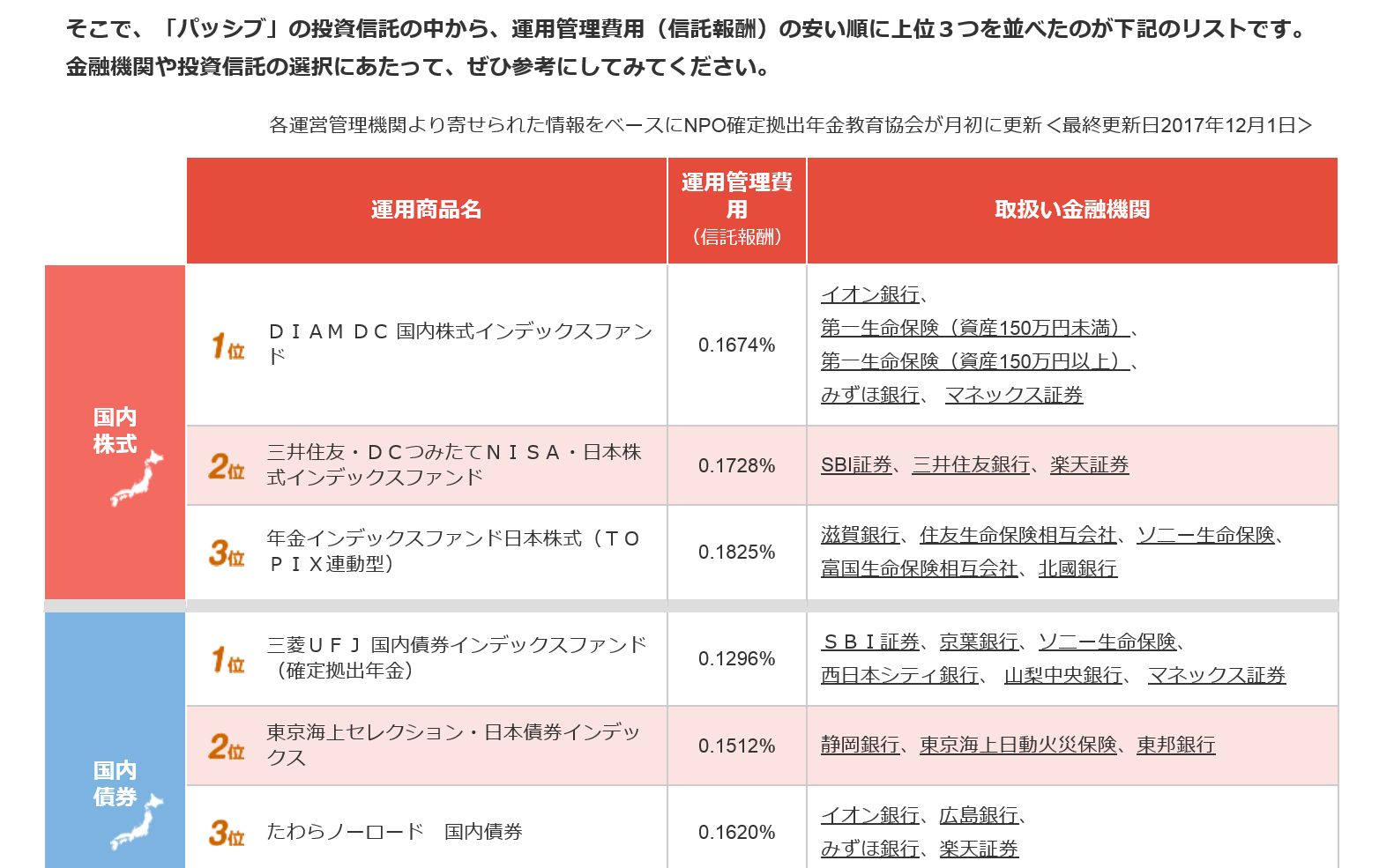

よくお勉強をした方であれば、iDeCoは月の手数料比較も大事だけれど、運用商品にかかるコストも考える必要がある!ということをご存知かと思います。それについても前述のiDeCoナビさんであれば、信託報酬ランキングもあるので参考になります。

ここでは基本の4資産(国内株式、国内債券、外国株式、外国債券)に投資をするインデックスファンドの最も信託報酬安い順ランキングとその商品を扱っているiDeCoの運営管理機関が一目瞭然です。この画像は一部抜粋ではありますが、手数料最安値を謳っている運営管理機関の名前が連なっていることがお分かりいただけるはずです。つまりそういう会社は、iDeCoに対し加入者サイドに立ったサービス提供をしていこうという姿勢があると判断できるのではないかと思っています。

以上より、以下5社:イオン銀行、大和証券、マネックス証券、楽天証券、SBI証券がこれからiDeCoを始めようというみなさんにとって、選ぶべき運営管理機関と判断します。他にも組み合わせサービスがあるなど良い運営管理機関もあると思いますが、まずはこの5社を基準に判断されると良いと考えます。

iDeCoは原則窓口対応ができずすべてコールセンターとWEBサイトで完結することになるので、まずはこの5社に資料請求をしてみて、ご自身でそれぞれのサービスを比較してみることをお勧めします。

っが、もうちょっと絞り込みたいという方のために、まったくもって個人的な感想ですが以下追加させていただきます。

イオン銀行:運用にはまったく興味ない、定期預金で十分、ネット証券はイヤ、イオン銀行ならなじみがあるから好きという方向きです。

2018年からは年単位で掛金をだせるようになるので、できるだけまとめて掛金を出し、毎月の手数料をさらに節約しましょう。例えば年1回の引き落としになれば、月の手数料167円のうち103円がかからなくなるので年間の費用が167円x12か月=2004円のところ64円x12か月+103円=871円となり、1133円の節約になります。

ちなみに現在の定期預金金利では全くお金は増えませんので、iDeCoの節税メリット分はうっかり使ってなくなってしまわないよう貯めておきましょう。

大和証券:各資産クラスでインデックスファンドはそれぞれ1本ずつの品ぞろえなので、分かりやすいのですが、やや信託報酬は高めです。なので、インデックスファンドで運用をしたいという方であれば、他の運営管理機関の方が良いです。

一方、中国、インド、ロシア、ブラジルといった地域へそれぞれ投資ができるファンドがあるので、それらの国の成長を楽しみに投資をしたい、ブレ幅の大きい地域への投資だからこそ税制優遇のあるiDeCoで買いたいという人には良いのではないかと思います。他の運営管理機関だと、新興国とひとくくりにされてしまうファンドしかないので、この国が好き!みたいな方には合います。

マネックス証券:最も後発でiDeCoに参入したので、信託報酬の安いインデックスファンドが揃っています。特にここの「iDeCoポートフォリオ診断」は、具体的な運用商品の絞り込みまでしてくれるのでここだけで完結してくれるのはうれしいと思います。他社では日本株〇%といった資産クラスまでの案内ですから、これはマネックス証券の強みです。

個人的にはアクティブファンドのジェイリバイブや朝日Nvestグローバルバリュー、たわらノーローNYダウ、ゴールドファンドなどもあり、初心者から幅広い層に対応できるのではないかと思っています。

ちなみにマネックス証券の「お金のプロにiDeCoを学ぶ」は、私が担当しております(笑)

楽天証券:楽天証券の存在は2017年のiDeCo業界を大きく変えたのではないかと思っていて、スゴイと思います。まず商品のラインナップもバランスが良いですし、サイトの使い勝手も良いです。なにより楽天ポイントを付けるなど、考え方が斬新です。

ちなみに、「こんな人はiDeCoなんてやらない方が良い!」でご紹介したセゾン投信のファンドが買えるのは楽天証券だけです。iDeCoでセゾン投信が買いたい!という方は楽天証券です。

楽天証券のサイトにはセゾン投信のニュースレターへのリンクが貼ってあるのですが、特に投資初心者の場合、運用者の考えを知ることは大きな学びになりますから、ニュースレターやマンスリーレポートなど継続的に読んでいただきたいと思っています。

個人的には、一般の方にとって投資は人生の大部分を占めるほどの大それたことではないから、毎月しっかり積立額を確保し、世界中にまるごと投資をするので十分だと考えているので、セゾンの資産形成達人ファンドは良い選択だと思っています。

SBI証券:個人型確定拠出年金(iDeCo)といえばSBI証券!という時代が長かっただけに、運営管理機関としてのノウハウの蓄積とかおそらくもっとも充実しているのではないかと思います。

運用商品は最多の62本です。運用商品の比較機能も充実しているので、いろいろな角度から情報を得ることができます。ただ使いこなすにはある程度の知識は必要なので、初心者よりは中級者向きかもしれません。研究したい方はチャレンジのし甲斐があるでしょう。

受取時の注意点として、大和証券とSBI証券は、「一時金で受け取る」と「年金で受け取る」のどちらかしか選べず、「併用」ができません。従って、会社の退職金もあり同じ年にiDeCoも受け取りたいという方はこの二つの運営管理機関を選ぶときは注意が必要です。

なぜかと言うと、同年で受け取る場合金額が合算され退職所得控除が適用されるので、場合によっては年金併用を考えた方が税金が得することもあるからです。

とはいえ、60歳まで10年以上ある方は、運営管理機関の対応も変わる可能性もあるし、そもそもの税制が変更される可能性もあるので、そこまでの心配はいらないでしょう。

iDeCoは始めること!続けること!に意義があります。iDeCoを始める!と決断したら、迷うことなくサクサクと進みましょう。手続きについても、マネックス証券の動画セミナーで触れていますので良かったらご覧ください。マネックス証券「お金のプロにiDeCoを学ぶ」