FP相談ねっと 代表山中伸枝 2021/3/2追記

運用益が非課税となるメリットを最大限に活用しようとすると「利益が期待できるもの」を選ぶのがポイントとなります。するとアクティブファンドも検討していきたいところです。

アクティブファンドの選択で参考にしたいのが、つみたてNISAに登録されているアクティブファンド全18本です。つみたてNISAは2018年に始まりましたが、ここでセレクトされているファンドは「長期の資産形成にふさわしいファンド」と金融庁が認めたものとなっています。つみたてNISAのファンドとiDeCoで共通のファンドも数多くありますので、一度お調べになられると良いと思います。

モーニングスターつみたてNISA総合ガイドのファンド一覧は、比較検討に非常に役立つサイトです。

こんにちは、確定拠出年金相談ねっと代表の山中伸枝です。

iDeCoの申し込みが終わるといよいよ掛金の積立が始まり同時に運用が始まります。もしiDeCoが資産運用デビューなんです!という方は、まずは「インデックス投資」がスタートでしょう。

インデックスとは、市場の動きに連動した運用成果を目指す投資方法で、例えば日本の株式市場に投資をする投資信託であれば、日経225やTOPIXに連動する運用成果を得ることを目的として設計された投資信託を指します。

一方、投資信託にはアクティブ型と言われる投資信託もあります。こちらは市場平均を上回ることを目標として運用される投資信託です。「市場平均を上回る」と言うとなんかとっても魅力的に聞こえますが、教科書的には投資信託はインデックス型を選ぶことというのが定説です。

なぜならば、インデックス型は手数料が安いのです。投資信託には、買う時・持っている間・売る時と3つのタイミングでかかる費用があります。

買う時にかかる費用は販売手数料。インデックス型が0%というのも多い反面、アクティブ型だと3%以上という投資信託もあります。大分高いですね^^;

持っている間の費用は信託報酬。こちらもインデックス型に比べるとアクティブ型の方が高い傾向にあります。

売る時にかかる費用が信託財産留保額。こちらもインデックス型ではチャージされることはまずありませんが、アクティブ型だとチャージされる投資信託もあります。

仮に販売手数料0%、信託報酬0.2%、信託財産留保額0%のインデックス型の投資信託と販売手数料3%、信託報酬2%、信託財産留保額0.5%のアクティブ型であれば、もし運用成果が同じであれば、投資家が得られる「正味の利益」はアクティブの方が少なくなります。

またどちらかというと、アクティブ型は「ねらっていく系」なんですね。試験でも山を掛けてうまくいく時といかない時があるようにアクティブも狙いが外れる時もあるようなんです。そのため過去の統計を見るとインデックスの方が全体的に成績がよかったなんて書いてある書物もあります。きっといいのはいいけど、ダメのはダメっていうのがアクティブなんでしょうね。

従って、iDeCoにおいても投資信託を選ぶならインデックス型!というのが王道的なアドバイスかと思います。

っが、しかし・・・

やっぱり市場平均を上回る運用を目指しているっている言葉になんか魅力を感じるな~という方であれば、iDeCoでこそアクティブ型を選んでみるのもアリだと思いますよ。なぜなら、iDeCoであればインデックスであろうが、アクティブであろうが販売手数料は0%なんですから。

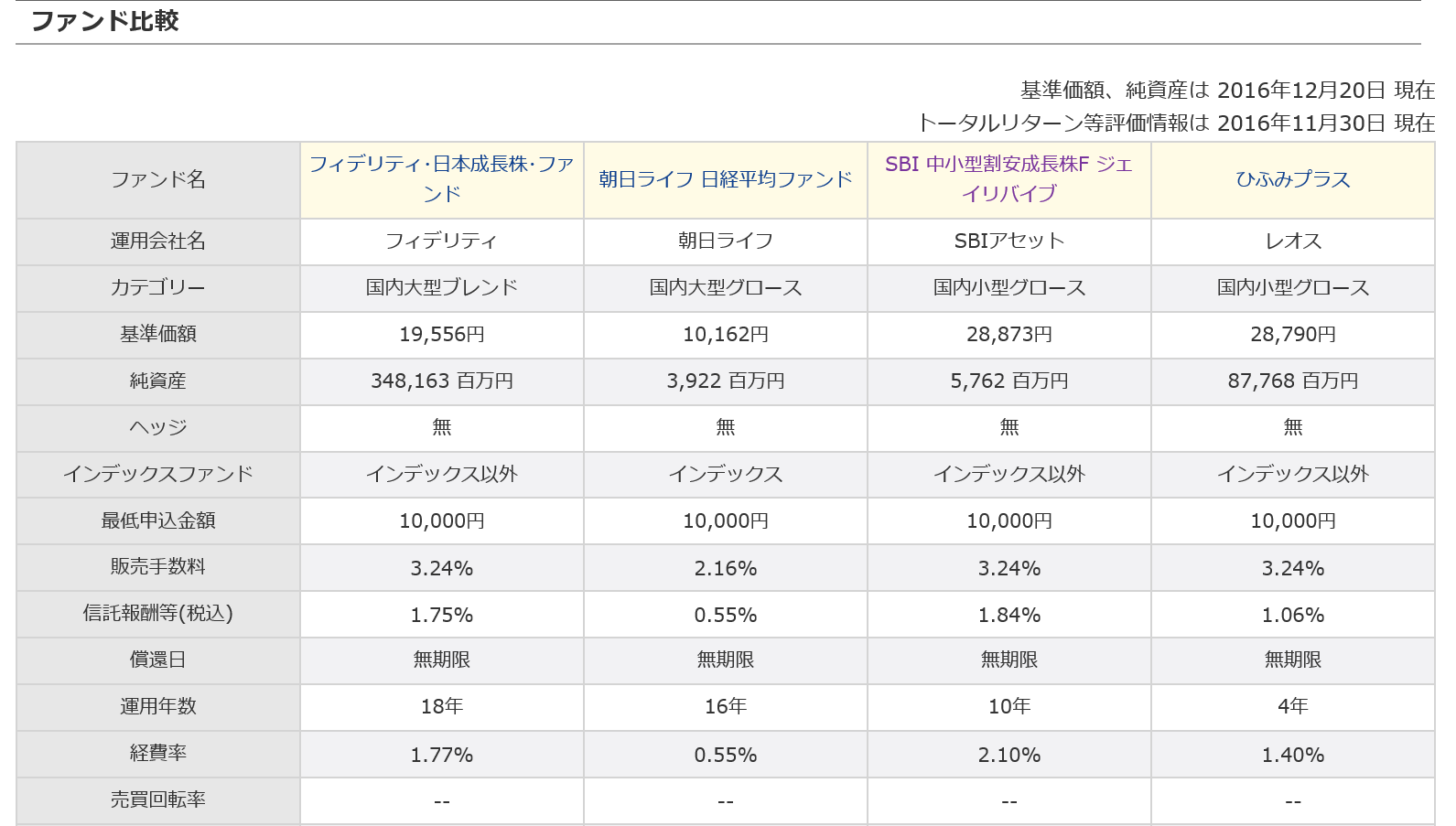

例えばSBI証券のiDeCoであれば、日本株に投資をする投資信託のうち「フィデリティ日本成長株」とか「SBI中小小型割安成長株ファンドジェイリバイブ」「ひふみ年金」などが日本の株式市場に投資をするアクティブ型の投資信託です。

運用実績がどうなのかちょっと見てみましょう。モーニングスターでインデックスファンドと上記3つのファンドの過去3年のパフォーマンス比較をしてみました。

過去3年という短い期間ですが、ジェイリバイブダントツのパフォーマンスですね。続いてひふみ。成長株は残念ですがこれを見る限りインデックスファンドと同じ感じです。これでは高い信託報酬を払う価値がありません。

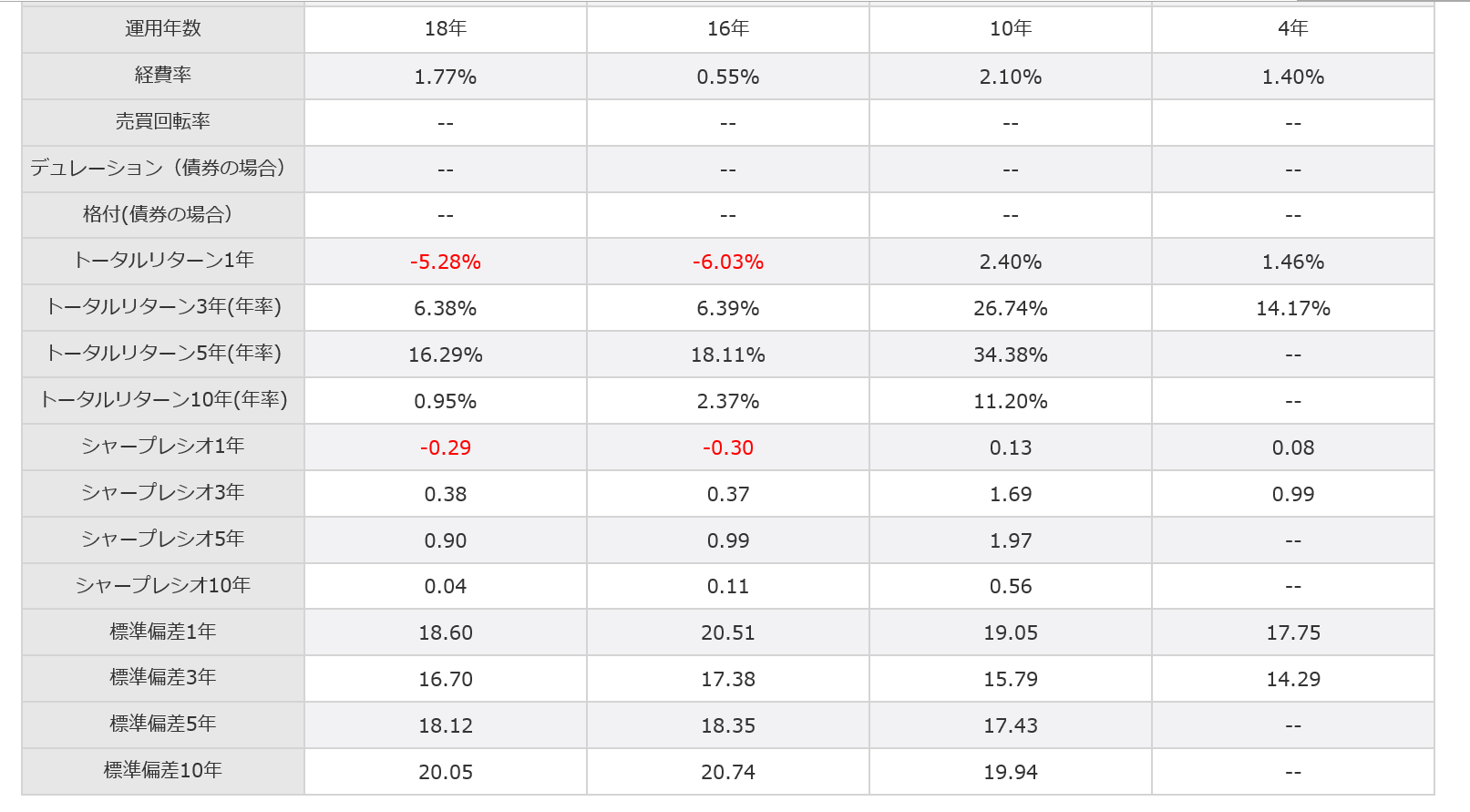

こちらはもう少し詳しい情報。

確かに信託報酬はインデックスより高めですけど、リターンを見るとアクティブはアクティブの魅力があるように感じますね。特にiDeCoでは、通常3.24%かかる販売手数料がかからないのですから、これはうまく運用商品をえらべればかなりお得なのではないでしょうか?それにパフォーマンスは信託報酬を差し引いた後の成果を表しているわけですから、結果良ければ全てよし?結果を比較して良ければそれはそれで評価ではないでしょうか?

個人的にはエコカーだけが良い車だとは思っておらず、スポーツカーなんかにも乗ってみたいなんて思っています(笑)

確かにインデックス型への投資は王道だと思いますが、それをベースに自分なりの考えをもつのも大事かなと思っています。