今回の確定拠出年金法(DC法)改正を受けて、企業のやらなければならないことが増えました

これまでうやむやで済ませていたかもしれない従業員への教育部分がとても重要になってきました

確定拠出年金は財務上の理由を考えれば企業にとって、これ以外の選択肢がないほどの当たり前の制度ですが、だからと言って企業の事情だけで確定拠出年金を運営してはいけない、本来あるべき姿であった部分がしっかりとクローズアップされた状況です

また今回の改正は従業員についても、「知らない、何もしていない」を正当化させないほどの強い要望も見えてとれます

とても大きな変革となりそうですので、ポイントをまとめていきます

りそな年金研究所の資料がとても分かりやすいので、こちらを引用させていただきます

まずはこちらの資料をみてください

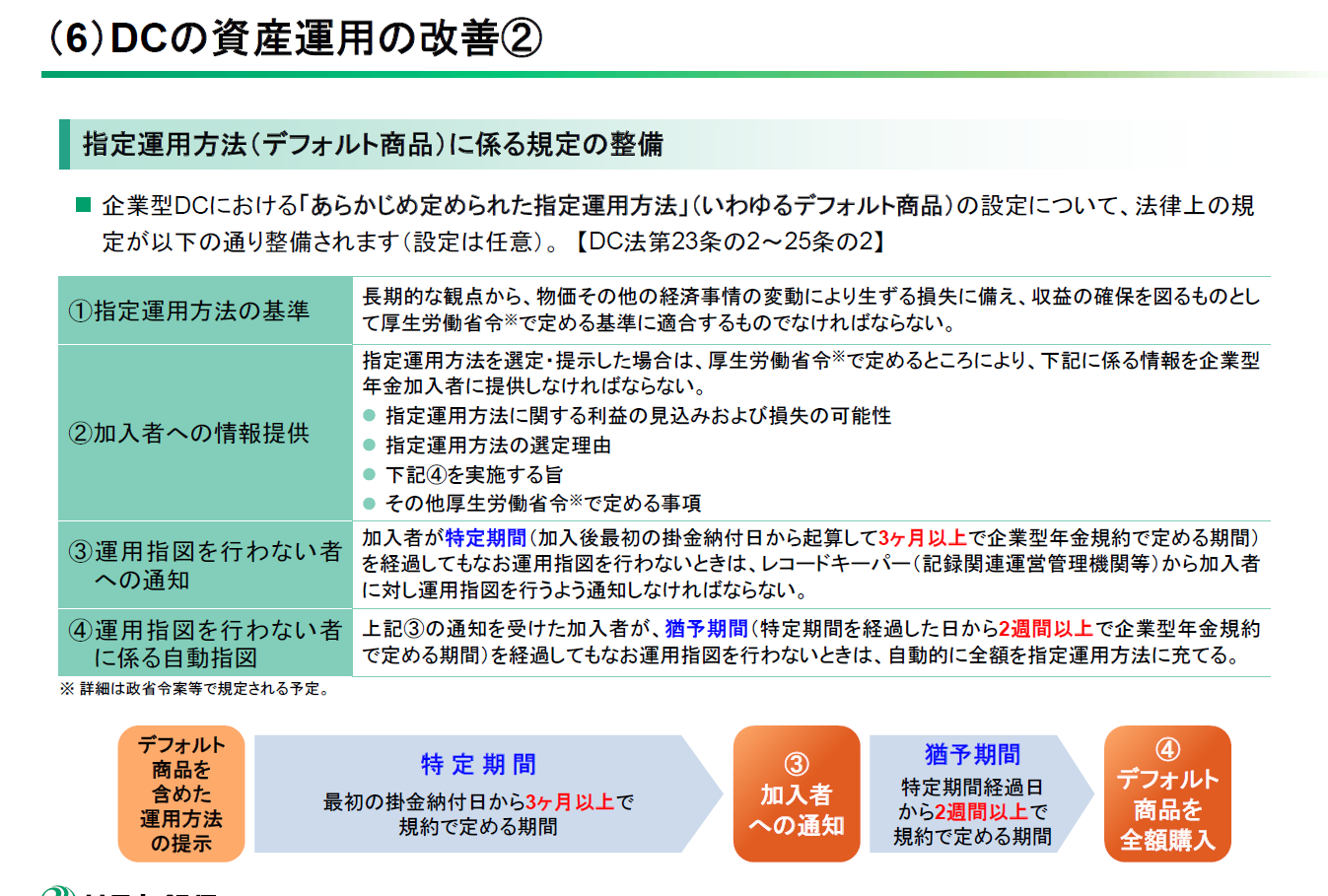

まず企業型確定拠出年金の導入現場では、どうしてもある一定数の「無関心層」あるいは、「なんの行動も起こさない層」が存在します

制度導入時に集合型の研修を行ったとしても、です

その場合、一定期間加入者自身が運用商品を選ぶという具体的なアクションを起こさないと「デフォルト」という無難な商品を自動買付をすることになっています

通常このデフォルトは定期預金です

確定拠出年金における定期預金であったとしても、特別な金利優遇があるわけではありませんから、通常通りの低金利だけどリスクはないという無難な選択です

このデフォルトが「投資商品」に変わりそうなのです

「指定運用方法の基準」をご覧ください

「長期的な観点から物価その他の経済事情の変動による生ずる損失に備え、収益の確保を図るもの」と書かれています

これはつまり、定期預金だと物価に負けるから実質目減りだよね

そこそこ経済成長の恩恵を受けられるような商品にしておかないとダメだよ

という意味です

どうですか?

これはものすごく大きな変化です

金融商品販売の現場でも、お客さまが知らないうちに投資信託を買っていたなどとはならないわけですから・・・

ここまで来たか確定拠出年金って感じですね

さすがに全く本人が気づかずにってことはないでしょうが、企業としてもより周知徹底、研修の強化が求められるわけです

のちのち変な訴訟になっても嫌ですもんね

そのため、今回の法改正では従業員への継続投資教育はこれまでの配慮義務から努力義務への言葉が強くなりました

経営者、人事担当者としてはぜひ押さえておきたいポイントですね

個人的には、企業型の場合、企業拠出をする場合も「前払い退職金」か「確定拠出年金掛金」かを加入者に選択させるひと手間を設けることをお勧めしています

これをすることにより、加入者に「考える」ことを意識づけすることができるし、確定拠出年金の目的をはっきりさせることできるからです

こういうステップは教育の上でもものすごく大事で選択の積み重ねが運用商品選びにも反映されてくるものなのです

もちろん給与切り出し方式と呼ばれる選択制もそういう意味では加入者に主体性を持たせることができるのでとても良い制度です

確定拠出年金を活かすも殺すも、実は加入者の「主体性」にかかっているのです

今回のデフォルト商品の変更は、いわゆる企業拠出で加入者が制度の理解が進んでいないような会社は要注意です

今一度教育体制を見直しましょう

確定拠出年金の継続研修は、従業員の成長にものすごく良い影響を与えます

教育を外部に委託する場合は、「投資」の話だけをするような業者ではなく、従業員の成長を会社と共に見てくれるところに依頼しましょう